Το 57% των υποθέσεων επιλύεται υπέρ καταναλωτή, ανέξοδα και σε λιγότερο από τρεις μήνες. Περίπου 6000 αναφορές έχει δεχθεί μέχρι σήμερα ο δημόσιος οργανισμός.

Η Αναπληρώτρια Συνήγορος του Καταναλωτή, Δρ. Βάσια Μπώλου απαντά στις ερωτήσεις του Underwriter.gr αναφορικά με το πόσο έχει απασχολήσει ο ασφαλιστικός κλάδος την Ανεξάρτητη Αρχή, ποια είναι η έκβαση των υποθέσεων και ποιο είναι το ποσοστό συμμόρφωσης των ασφαλιστικών εταιρειών στις συστάσεις της.

Η Αναπληρώτρια Συνήγορος του Καταναλωτή, Δρ. Βάσια Μπώλου απαντά στις ερωτήσεις του Underwriter.gr αναφορικά με το πόσο έχει απασχολήσει ο ασφαλιστικός κλάδος την Ανεξάρτητη Αρχή, ποια είναι η έκβαση των υποθέσεων και ποιο είναι το ποσοστό συμμόρφωσης των ασφαλιστικών εταιρειών στις συστάσεις της.

Συνέντευξη στη Γεωργία Μυλωνάκη

-

Πόσο έχει απασχολήσει ο ασφαλιστικός κλάδος τον Συνήγορο του Καταναλωτή από την αρχή της σύστασής του; Υπήρχαν αυξητικά ποσοστά;

Από τη σύσταση της Αρχής του Συνηγόρου του Καταναλωτή έχουμε δεχθεί περίπου 6.000 αναφορές για τον ασφαλιστικό κλάδο. Οι ασφαλιστικές υποθέσεις απασχολούν ιδιαίτερα τον Συνήγορο του Καταναλωτή, καθώς αποτελούν έναν σημαντικό κλάδο, με περίπλοκες για τον καταναλωτή προσχωρητικές συμβάσεις και με υψηλό οικονομικό διακύβευμα. Η προσφυγή των καταναλωτών στην Αρχή μας είναι κάθε χρόνο σταθερά αυξητική. Για να σας δώσω ένα ενδεικτικό παράδειγμα, ανάμεσα στο 2017 και το 2020 η αύξηση ήταν της τάξης του 20%.

-

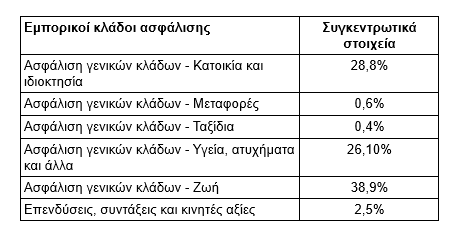

Ποιο κλάδοι ασφάλισης συγκεντρώνουν τα μεγαλύτερα παράπονα των καταναλωτών;

Ο κλάδος ασφάλισης με τα περισσότερα παράπονα είναι αυτός της ασφάλισης ζωής. Σχεδόν το 40% των αναφορών αφορούν στα ασφαλιστήρια ζωής, ενώ άλλοι κλάδοι με σημαντικό αριθμό αναφορών είναι αυτός της κατοικίας – ιδιοκτησίας (σχεδόν το 29% των αναφορών) και της υγείας (περίπου 26%). Στον επόμενο πίνακα φαίνονται αναλυτικά τα εν λόγω στοιχεία για το σύνολο των αναφορών που έχει δεχτεί η Αρχή από τη σύστασή της.

-

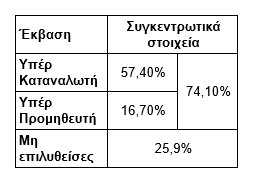

Σε ποιο βαθμό επιτυγχάνονται διακανονισμοί στην περίπτωση του κλάδου των ασφαλίσεων και πόσος χρόνος απαιτείται για να επιτευχθεί αυτό κατά μέσο όρο;

Για περίπου τρεις στις τέσσερις υποθέσεις, η διαμεσολάβηση της Αρχής οδηγεί σε φιλική επίλυση των διαφορών. Το 57,40% των υποθέσεων επιλύεται υπέρ καταναλωτή, το 16,70% υπέρ προμηθευτή, ενώ στο υπόλοιπο 1/4 των υποθέσεων (25,9%), η διαμεσολαβητική προσπάθεια αποβαίνει άκαρπη. Τα στοιχεία αυτά καταδεικνύουν ότι το ποσοστό επίλυσης των ασφαλιστικών υποθέσεων είναι σχετικά υψηλό, υπολείπεται όμως σε σχέση με τον γενικό μέσο όρο επίλυσης των υποθέσεων που φτάνει σχεδόν το 83%. Γι΄αυτό θεωρώ ότι οι ασφαλιστικές εταιρείες πρέπει να δείχνουν μεγαλύτερη ευελιξία και πνεύμα συναινετικής διάθεσης κατά τη διαμεσολαβητική διαδικασία.

Πάντως, για το σύνολο των αναφορών που δέχεται και επιλαμβάνεται ο Συνήγορος του Καταναλωτή, ο μέσος χρόνος επίλυσης των υποθέσεων είναι 83 ημέρες. Αυτό σημαίνει ότι η διαδικασία διαμεσολάβησης και διευθέτησης μιας υπόθεσης ενός καταναλωτή από την Αρχή μας σε σχέση με την προσφυγή του στα δικαστήρια θα είναι πολύ πιο γρήγορη και συγχρόνως ανέξοδη.Όσον αφορά στον χρόνο που απαιτείται για την ολοκλήρωση της διαμεσολάβησης στις ασφαλιστικές υποθέσεις, αυτός εξαρτάται από την πολυπλοκότητα της κάθε υπόθεσης, τον χρόνο απάντησης της εταιρείας, την υποβολή συμπληρωματικών στοιχείων από τα μέρη, καθώς και την τυχόν συνδρομή άλλων δημόσιων υπηρεσιών στην υπόθεση. Στις περιπτώσεις δε που ανακύπτουν ζητήματα ιατρικής φύσης και απαιτούνται εξειδικευμένες ιατρικές γνώσεις μας συνδράμει ο Ιατρικός Σύλλογος Αθηνών με τον οποίο έχουμε υπογράψει Πρωτόκολλο Συνεργασίας, οπότε όπως καταλαβαίνετε ο χρόνος ολοκλήρωσης εξαρτάται από την εκάστοτε υπόθεση.

-

Η διευθέτηση ενός αιτήματος από τον ΣτΚ επιφέρει συνολικές αλλαγές στον κλάδο ή αφορά κάθε περιστατικό ανά περίπτωση;

O Συνήγορος του Καταναλωτή επιλαμβάνεται για την ad hoc επίλυση καταναλωτικών διαφορών στο πλαίσιο του διαμεσολαβητικού του ρόλου τηρώντας την αρχή της εκατέρωθεν ακροάσεως και το καθήκον εχεμύθειας. Ωστόσο, σε περίπτωση που διαπιστώσει ότι κάποιο παράπονο αφορά σε μεγάλο αριθμό καταναλωτών, μπορεί να ζητήσει από την καταγγελλόμενη ασφαλιστική εταιρία τη ρύθμισή του για όλους τους ασφαλισμένους του ίδιου ασφαλιστικού προγράμματος.

-

Υπάρχει κάποιο περιστατικό αναφορικά με τον ασφαλιστικό κλάδο που να προκάλεσε ιδιαίτερη προσοχή ή προβλήματα στον ΣτΚ;

Παράδειγμα τέτοιας παρέμβασης συνιστά αναφορά για αποζημίωση ασφαλισμένης και τροποποίηση όρων ασφαλιστηρίου συμβολαίου λόγω εφαρμοζόμενης από την εταιρεία διάκρισης με βάση το φύλο κατά παράβαση του ν. 3769//2009.

Ειδικότερα, ασφαλισμένη προσέφυγε στον Συνήγορο του Καταναλωτή, που έχει οριστεί φορέας παρακολούθησης εφαρμογής της αρχής για ίση μεταχείριση ανδρών και γυναικών στην πρόσβαση σε αγαθά και υπηρεσίες και την παροχή τους στον ιδιωτικό τομέα, καταγγέλλοντας ότι η ασφαλιστική της εταιρεία, στην οποία τηρεί ασφαλιστήριο συμβόλαιο ζωής με προσαρτηματική κάλυψη εξωνοσοκομειακών παροχών, εφαρμόζει διάκριση με βάση το φύλο, καθώς εξαιρεί της κάλυψης τις ασθένειες των γυναικείων γεννητικών οργάνων και τις επιπλοκές τους.

Μετά την παρέμβαση του Συνηγόρου του Καταναλωτή και τη διαπίστωσή του ότι πράγματι εφαρμόζεται διάκριση στις παροχές του προγράμματος με βάση το φύλο που αντιβαίνει στις διατάξεις του ν. 3769/2009, χωρίς μάλιστα η εταιρία να επιχειρεί να αιτιολογήσει την εν λόγω εξαίρεση επί τη βάση σημαντικών και αξιόπιστων αναλογιστικών στατιστικών δεδομένων, η ασφαλιστική εταιρεία δεσμεύτηκε να αποσύρει άμεσα το εν λόγω προσάρτημα από τις νέες πωλήσεις ασφαλιστηρίων συμβολαίων του Κλάδου Ζωής, ενώ σε σχέση με το υπάρχον χαρτοφυλάκιο δεσμεύτηκε να στείλει στους παλιούς ασφαλισμένους επιστολές, με τις οποίες να ενημερώνει για την κατάργηση της συγκεκριμένης εξαίρεσης και να αποζημιώσει όσα σχετικά αιτήματα προκύψουν.

-

Σε γενικές γραμμές οι ασφαλιστικές εταιρείες συμμορφώνονται εύκολα στις συστάσεις του ΣτΚ;

Καταρχάς ο Συνήγορος του Καταναλωτή απευθύνει προτάσεις προς τα εμπλεκόμενα μέρη κατά τη διερεύνηση μιας υπόθεσης, επιδιώκοντας να τα φέρει σε μία συμφωνία με πνεύμα αμοιβαίας συναίνεσης, ενεργώντας στο πλαίσιο των όρων της ασφαλιστικής σύμβασης, του υφιστάμενου νομοθετικού πλαισίου και της νομολογίας. Εφόσον δεν καταστεί δυνατή η επίλυση της υπόθεσης σε αυτό το στάδιο, η Αρχή μας προχωρά στην έκδοση έγγραφης σύστασης. Κατά το μεγαλύτερο ποσοστό τους οι συστάσεις γίνονται αποδεκτές από τις ασφαλιστικές εταιρίες. Στις περιπτώσεις που οι ασφαλιστικές εταιρείες δεν αποδεχτούν την έγγραφη σύσταση της Αρχής, ο Συνήγορος του Καταναλωτή δύναται να τη δημοσιοποιήσει καταλλήλως (στην ιστοσελίδα του κ.λπ.) και να την αποστείλει στις αρμόδιες αρχές και υπηρεσίες για την επιβολή κυρώσεων.

No comment yet, add your voice below!