H συζήτηση για τη μετάβαση σε συνταξιοδοτικό τριών πυλώνων έχει ανάψει και είναι σίγουρο ότι θα συνεχιστεί για αρκετό ακόμη διάστημα. Οι Έλληνες πολίτες είναι σημαντικό να καταλάβουν σε βάθος γιατί είναι ανάγκη να μεταβούμε άμεσα σε μεικτό σύστημα ασφάλισης (διανεμητικό-κεφαλαιοποιητικό) και ποια ακριβώς οφέλη θα αποκομίσουμε και ως πολίτες και ως χώρα.

Την περασμένη Τρίτη 26 Νοεμβρίου η Πειραιώς ΑΕΔΑΚ πραγματοποίησε την τέταρτη κατά σειρά ημερίδα με θέμα την διαχείριση των αποθεματικών των ασφαλιστικών ταμείων. Εκεί, εκτός από τα όσα σημαντικά ακούστηκαν για την εξέλιξη της ελληνικής και παγκόσμιας οικονομίας, έγινε εκτενής αναφορά στα της μετάβασης σε ένα μοντέλο κεφαλαιοποιητικής επικουρικής σύνταξης (επαγγελματικά ταμεία) και πώς αυτό το μοντέλο θα μπορούσε, να συμβάλλει ουσιαστικά στην ανάπτυξη και την ευημερία της Ελλάδας.

Το ότι ως χώρα έχουμε «πάρει ανάσα» και πηγαίνουμε καλύτερα είναι γεγονός, όμως ως οικονομία πάσχουμε από τα χαμηλά επίπεδα επενδύσεων, ξένων και εγχώριων, τα οποία βρίσκονται στο μισό από τα προ-κρίσης επίπεδα. Ανάπτυξη χωρίς επενδύσεις δεν γίνεται, και μάλιστα εγχώριες επενδύσεις, γιατί καμία χώρα δεν πρέπει να βασίζεται αποκλειστικά στην εισροή ξένων κεφαλαίων – αυτά εύκολα έρχονται και εύκολα φεύγουν όπως χαρακτηριστικά είπε ο Νικόλαος Βέττας, Πρόεδρος του ΙΟΒΕ, ο οποίος έκανε και την συγκεκριμένη παρουσίαση.

Σε αυτό το κομμάτι η Ελλάδα υπολείπεται σημαντικά από τις υπόλοιπες χώρες της Ευρώπης και για να συγκλίνει με αυτές, θα πρέπει πρώτα απ’ όλα να κινητοποιήσει την εγχώρια αποταμίευση. Οι Έλληνες δεν αποταμιεύουμε καθόλου πλέον ενώ προ κρίσης, η αποταμίευση ενός μέσου νοικοκυριού έφτανε ακόμη και το 8%-10% του εισοδήματος. Σήμερα το ποσοστό αυτό σύμφωνα με τον Πρόεδρο του ΙΟΒΕ είναι στο -3% που σημαίνει ότι το μέσο νοικοκυρικό καταναλώνει περισσότερο από ό,τι έχει διαθέσιμο. Αυτή τη στιγμή έχουμε το χαμηλότερο επίπεδο αποταμίευσης στην Ευρώπη και το χαμηλότερο που είχαμε ποτέ ως χώρα. Περισσότερο από το ήμισυ της περιουσίας μας το κάνουμε «σπίτι» και αφήνουμε και λίγα, ελάχιστα χρήματα σε τραπεζικές καταθέσεις. Για επενδύσεις σε Α/Κ και ομόλογα ούτε λόγος για την συντριπτική πλειοψηφία του πληθυσμού.

Έτσι όμως και οι εγχώριες τράπεζες και οι κεφαλαιαγορές στεγνώνουν και δεν μπορούν να χρηματοδοτήσουν την ανάπτυξη, δεν υπάρχουν κεφάλαια για να κινηθεί η οικονομία.

Αυτή είναι δομική διαφορά της Ελλάδας σε σχέση με την υπόλοιπη Ευρώπη, τόνισε ο Νικόλαος Βέττας και οφείλεται, υπογράμμισε, στην δομή του ασφαλιστικού μας συστήματος:

Έχουμε, μαζί με την Ιταλία, τις υψηλότερες ασφαλιστικές εισφορές στην Ευρώπη αλλά και τις υψηλότερες κρατικές συνταξιοδοτικές δαπάνες, με αποτέλεσμα να πιέζεται εκτός από την αγορά εργασίας και ο κρατικός προϋπολογισμός.

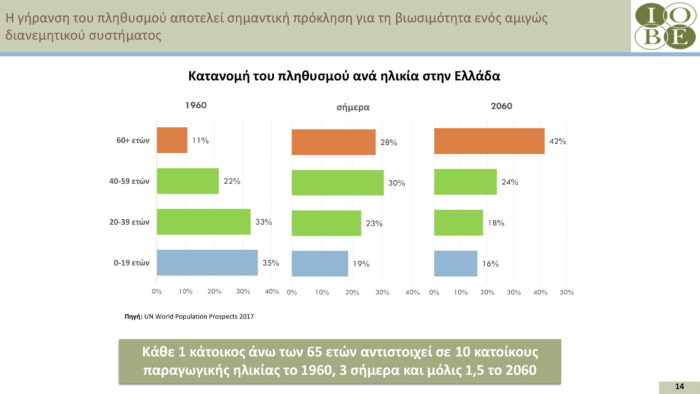

Ενώ το 1960 αντιστοιχούσαν 10 εργαζόμενοι σε κάθε 1 Έλληνα συνταξιούχο 65+, σήμερα αντιστοιχούν 3 προς 1. Εν τω μεταξύ το ¼ των σημερινών συνταξιούχων είναι κάτω των 65 ετών και εισπράττει το 29% της συνταξιοδοτικής δαπάνης. Το 2050 το ποσοστό των 65+ που σήμερα αποτελούν το 25% του πληθυσμού θα έχει φτάσει το 42% του πληθυσμού.

Παράλληλα, ενώ η ανεργία έχει μειωθεί από το 28% στο 18%, τα τελευταία τριάντα χρόνια ήταν πολύ χαμηλή η συμμετοχή του πληθυσμού στο εργασιακό δυναμικό – ο κόσμος έπαιρνε σύνταξη πολύ νωρίς ενώ οι γυναίκες δεν είχαν ενσωματωθεί πλήρως στην αγορά εργασίας. Μαζί με τους φόρους οι ασφαλιστικές εισφορές αποσπούν πάνω από το 60% των εισοδημάτων. Λίγες επιχειρήσεις μπορούν να αντέξουν να δίνουν σοβαρούς μισθούς με τέτοια κόστη άρα μοιραία ακμάζει η μαύρη εργασία αλλά και η μετακίνηση στο εξωτερικό.

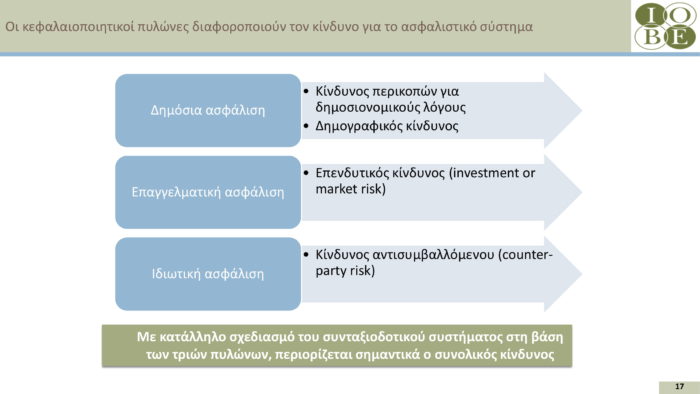

Δυστυχώς τα επαγγελματικά ταμεία και η ιδιωτική ασφάλιση συμμετέχουν στις συντάξεις με ποσοστά μόνο 1% και 4% αντίστοιχα.

Έτσι το βάρος του συνταξιοδοτικού, πιέζει το δημοσιονομικό σύστημα, δηλαδή το κράτος, που είναι αμφίβολο αν θα μπορέσει να συνεχίσει να το στηρίζει, χωρίς να μειώνει συνεχώς τις συντάξεις!

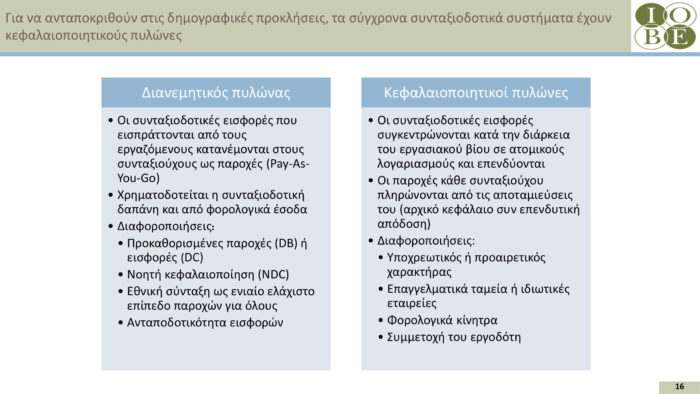

Αν συνεχιστεί αυτό το «βιολί» οι συντάξεις θα γίνονται όλο και μικρότερες και το βαρίδι για την υπόλοιπη οικονομία όλο και μεγαλύτερο. Οι αλλαγές πρέπει να γίνουν τώρα και να είναι ριζικές. Τι πρέπει να γίνει; Να συνδεθεί το ασφαλιστικό με την υπόλοιπη οικονομία. Να δημιουργηθεί ένας κεφαλαιοποιητικός πυλώνας που θα συμπληρώνει τον διανεμητικό πυλώνα. Τα αποθεματικά του κεφαλαιοποιητικού πυλώνα θα συσσωρεύονται και θα αποτελούν τη μαγιά που θα μπορέσει να στηρίξει το κενό των επενδύσεων! Αν υλοποιηθεί η κεφαλαιοποιητική επικουρική σύνταξη που μελετά το Υπουργείο Εργασίας, αναμένεται σε βάθος χρόνου, να συγκεντρωθούν περί τα 100 δις ευρώ κεφάλαια τα οποία θα επενδυθούν στην ελληνική χρηματαγορά! Αυτό σημαίνει θεσμικό εκσυγχρονισμό, εγχώριες επενδύσεις, οικονομική ευημερία!

Για το πώς θα φτιαχτεί αυτό το κεφαλαιοποιητικό σύστημα, δεν έχουμε παρά να δούμε τα αντίστοιχα pension funds της Ευρώπης. Υπάρχουν τρόποι να θωρακιστεί με τρόπο που να προστατεύονται οι καταθέσεις και οι συντάξεις και να γίνονται με ορθό τρόπο οι επενδύσεις.

Δηλαδή με τρόπο που να φέρνουν τα επιθυμητά αποτελέσματα, όχι όπως στο παρελθόν που χάθηκαν οι καταθέσεις των ασφαλισμένων λόγω κακοδιαχείρισης των αποθεματικών.

Η Επιτροπή Κεφαλαιαγοράς έχει μεγάλο ρόλο να παίξει στα ζητήματα αυτά και είναι πρόθυμη, όπως είπε η ίδια η Πρόεδρός της Βασιλική Λαζαράκου κατά τη διάρκεια της ημερίδας, να ενισχύσει την προληπτική εποπτεία και να μην επιτρέψει σε κανενός είδους ασάφειες η νομικές παρερμηνείες να επηρεάσουν την ορθή διαχείριση των κεφαλαιοποιητικών ασφαλιστικών ταμείων.

Στην Ευρώπη, επανέλαβε και η κ. Λαζαράκου, τα κεφάλαια των ΕΤΑ, τα οποία θεωρούνται σημαντικοί θεσμικοί επενδυτές, συμβάλλουν ουσιαστικά στην ανάπτυξη των χωρών στις οποίες δραστηριοποιούνται – πάντα υπό κανόνες και συνθήκες διαφάνειας και αποτελεσματικής εποπτείας. Όλη η Ευρώπη υποστηρίζει τα ΤΕΑ (λειτουργούν περί τα 155 επαγγελματικά ταμεία στην ΕΕ εκ των οποίων μόλις 4 στη χώρα μας), για αυτό και η ευρωπαϊκή νομοθεσία εισάγει νέους ενιαίους κανόνες διαχείρισης κινδύνων που περιλαμβάνουν παραμέτρους κοινωνικούς και ακόμη και περιβαλλοντικούς. Κοινά πρότυπα, νέες απαιτήσεις διαφάνειας και ενίσχυση των υφιστάμενων, αυστηρούς κανόνες διακυβέρνησης και συγκεκριμένη δομή λειτουργίας.

Παραδείγματα στην πράξη

Παραδείγματα στην πράξη, από επιτυχημένη λειτουργία επαγγελματικών ταμείων, έδωσαν κατά τη διάρκεια της ημερίδας οι Πρόεδροι υφιστάμενων ΕΤΑ, όπως ο Πρόεδρος του ΕΤΑ Υπαλλήλων Φαρμακευτικών Εργασιών (ΤΕΑΥΦΕ) Κων. Κωστούρος, ο Πρόεδρος του ΤΕΑ Υπαλλήλων Εμπορίου Τροφίμων (ΤΕΑΥΕΤ) αλλά και ο «δικός μας» Χρήστος Παπαδόγιαννης, Πρόεδρος του ΤΕΑ Ασφαλιστών και Προσωπικού Ασφαλιστικών Επιχειρήσεων (ΤΕΑ-ΕΑΠΑΕ).

Στη συζήτηση με τους Προέδρους έλαβαν επίσης μέρος ο Νικόλαος Φράγκος, Καθηγητής Ασφαλιστικής Επιστήμης του Οικονομικού Πανεπιστημίου Αθηνών και ο Θέμης Χαντζαρίδης, Διευθύνων Σύμβουλος της ΑΕΔΑΚ Ασφαλιστικών Οργανισμών.

Οι επικεφαλής των Ταμείων παρουσίασαν τα κυριότερα μεγέθη τους αλλά και την εμπειρία που απέκτησαν από τη διαχείριση των αποθεματικών τους.

Ο κ. Χαντζαρίδης ανέφερε, μεταξύ άλλων, ότι στο πλαίσιο της λειτουργίας του νέου επικουρικού συστήματος, εξετάζεται η πρόταση για επένδυση του κεφαλαίου σε αμοιβαία κύκλου ζωής. Το συγκεκριμένο μοντέλο, τόνισε, έχει εφαρμοστεί από το 1990 και αφορούσε ταμείο δημοσίων υπαλλήλων. Η πρόταση προβλέπει την εναλλαγή επενδυτικού κινδύνου, ξεκινώντας από μια επιθετική επενδυτική στρατηγική για τα πρώτα χρόνια ασφάλισης, ενώ όσο θα πλησιάζει ο εργαζόμενος στα χρόνια συνταξιοδότησής του, θα ακολουθείται μια πιο μετριοπαθής επενδυτική στρατηγική προκειμένου να μην τίθενται σε κίνδυνο το ύψος που θα έχει φτάσει έως τότε η σύνταξή του.

Εκτενή αναφορά έκανε ο κ. Χαντζαρίδης στα μηδενικά ή και αρνητικά επιτόκια των καταθέσεων αλλά και ομολόγων, τα οποία –όπως είπε- «επιβάλλουν να προσαρμοστούμε στο νέο περιβάλλον με περισσότερες ευκαιρίες επενδύσεων». Ενδεικτικά ανέφερε «τοποθετήσεις σε επενδύσεις, σε πραγματικούς τομείς της οικονομίας, όπως υποδομές, φυσικοί πόροι και εταιρίες καινοτομίας».

Ο κ. Παπαδόγιαννης μιλώντας για τη διαχείριση των αποθεματικών του ΤΕΑ ΕΑΠΑΕ, εξήγησε πως όλες οι αποφάσεις λαμβάνονται μέσα από συγκεκριμένες διαδικασίες που διαθέτουν τα εξής χαρακτηριστικά: εταιρική διακυβέρνηση, διαφάνεια- οργάνωση, μελέτη ενεργητικού – παθητικού, θεσμικό πλαίσιο, περιβάλλον. Σύμφωνα με τον ίδιο, η περιουσία του ταμείου των εργαζομένων στις ασφαλιστικές εταιρίες αυξήθηκε από τα 320 εκ. Ευρώ το 2014 σε περισσότερα από 700 εκ ευρώ, σήμερα. Εκτίμησε δε ότι το 2025 «θα είμαστε πλήρως ανακεφαλοποιημένοι».

Ο κ. Λάζαρης ανέφερε ότι η περιουσία του ταμείου αυξήθηκε από τα 166 εκ ευρώ στα 414 εκ ευρώ, ενώ χαρακτήρισε «επένδυση» στο μέλλον την απόφαση του Ταμείου να γίνει μία και μοναδική περικοπή συντάξεων το 2013. Παράλληλα, όπως είπε, τα στελέχη απέκτησαν το know how στη λειτουργία των ατομικών μερίδων με αποτέλεσμα να παρέχουν συμβουλές σε άλλα επαγγελματικά ταμεία, αναφορικά με τους όρους κατανομής σύνταξης.

Από την πλευρά του ο κ. Κωστούρος, σημείωσε ότι «το θεσμικό πλαίσιο μας επιτρέπει σε απευθείας συμμετοχή στις επενδύσεις», προσθέτοντας ότι «μπορούμε να υποστηρίξουμε μία νέα μορφή επενδύσεων και να σταματήσουμε να έχουμε άυλους τίτλους». Σχετικά με την περιουσία του ταμείου, ο κ. Κωστούρος επεσήμανε ότι ακολούθησε συντηρητική επενδυτική πολιτική και στηρίχτηκε σε έμπειρους επαγγελματίες διαχειριστές. Σήμερα διαθέτει 280 εκατ. ευρώ από 165 εκατ. ευρώ στην έναρξή του. Στόχος των διαχειριστών – τόνισε- είναι να παρακολουθούν, να εκτιμούν και να αξιολογούν τους κινδύνους μιας επένδυσης, και να εξασφαλίζουν – διασφαλίζουν ένα αξιοπρεπές «πακέτο» παροχών, και όχι ένα μέρισμα μετόχων.

Η άποψη του Υπουργείου

Το Υπουργείο Κοινωνικών Ασφαλίσεων μελετά και επεξεργάζεται συνεχώς νέες ιδέες χωρίς φυσικά το νέο σύστημα να αμφισβητεί ούτε την ισόβια παροχή, ούτε φυσικά την προστασία των δικαιούχων μελών σε περίπτωση θανάτου. Υπάρχει πρόβλεψη για ένα πακέτο παροχών που μπορεί να υφίσταται ακόμη και αν ο θάνατος προέλθει πριν σωρευτεί σημαντικό κεφάλαιο – αυτό επιβεβαίωσε η γ.γ. Κοινωνικών Ασφαλίσεων Παυλίνα Καρασιώτου. Η ανάγκη για αλλαγή είναι κοινωνική ανάγκη, τόνισε η γ.γ., υπογραμμίζοντας πόσο σημαντική είναι η δυνατότητα που δίνει το νέο σύστημα στους ασφαλισμένους να παρακολουθούν τις εισφορές τους να μετατρέπονται με τρόπο διαφανές, σε σύνταξη.

Τα κεφάλαια που θα συγκεντρώσει το νέο σύστημα θα διατεθούν στην οικονομία, υποστήριξε και η Παυλίνα Καρασιώτου, επαναλαμβάνοντας την άποψη ότι δεν μπορεί κανείς να στηρίζεται μόνο σε έναν πυλώνα, γιατί έτσι οι συντάξεις θα είναι ευάλωτες σε κάθε δημοσιονομική ταραχή. Παράλληλα, η μείωση φορολογίας και εισφορών από το 2020, θα απελευθερώσει πόρους και θα αυξήσει το διαθέσιμο εισόδημα.

Πρόταση ΙΟΒΕ

Το ΙΟΒΕ προτείνει μείωση των εισφορών από 27% σε 20% με τη διαφορά να μεταφέρεται από τον διανεμητικό στον κεφαλαιοποιητικό πυλώνα, δηλαδή τον β’ πυλώνα και τις υποχρεωτικές επικουρικές συντάξεις οι οποίες μπορούν να ισχύουν και από τον κατώτατο μισθό.

Αν η μετάβαση ξεκινήσει από αυτούς που θα εισέλθουν στην αγορά εργασίας από 1/1/21 τότε η κεφαλαιοποίηση θα κληθεί να γίνει σύνταξη μετά από 10 ή 20 χρόνια, με αποτέλεσμα το κόστος μετάβασης που θα κληθεί να καταβάλει η κυβέρνηση να μην ξεπεράσει περί του 1,8 του ΑΕΠ. Μια τέτοια μεταρρύθμιση θα μπορούσε να συγκεντρώσει ακόμη και 80 δις ευρώ μέσα στα επόμενα σαράντα χρόνια.

Ρεπορτάζ: Ελένη Πετροπούλου, Χριστίνα Μωράκη

No comment yet, add your voice below!