Διαβάστε τι ακριβώς είναι ο περίφημος “δείκτης αποζημίωσης νοσοκομειακών προγραμμάτων” που κατασκεύασε το Ίδρυμα Οικονομικών Ερευνών και που τίθεται σε ισχύ απο φέτος: τι μετρά, τι λαμβάνει υπόψη, τι αποκαλύπτει και γιατί είναι περισσότερο χρήσιμος από ποτέ.

Γράφει: Χρ. Μωράκη

Μέχρι τώρα ο μόνος δείκτης που έδινε μια εικόνα του κόστους των υπηρεσιών υγείας με την πάροδο του χρόνου ήταν ο Δείκτης Τιμών Υγείας (ΔΤΥ) της ΕΛΣΤΑΤ, ως μέρος του Γενικού Δείκτη Τιμών Καταναλωτή. Ο τελευταίος, μετρά πόσο κοστίζει ένα αντιπροσωπευτικό «καλάθι αγαθών» ενός μέσου ελληνικού νοικοκυριού, από τη μια χρονιά στην άλλη. Το αγαθό της υγείας στο καλάθι αυτό, μετράται γενικότερα και περιλαμβάνει το μέσο κόστος διάφορων ιατρικών υπηρεσιών, προϊόντων και φαρμάκων.

Περιλαμβάνει δηλαδή και υπηρεσίες και προϊόντα που δεν καλύπτουν οι ασφαλιστικές, όπως οδοντιατρικές υπηρεσίες, οφθαλμολογικές υπηρεσίες, φαρμακευτικές θεραπείες κατ’ οίκον κλπ. Δεν μετρά ούτε πόσο συχνά θα χρειαστεί κάποιος κάποιο ιατρικό αγαθό ούτε τον όγκο της κατανάλωσής του. Επίσης, δεν ξεχωρίζει τα κόστη μεταξύ δημόσιων και ιδιωτικών νοσοκομείων.

Για το λόγο αυτό εδώ και καιρό η Ένωση Ασφαλιστικών Εταιρειών επεσήμανε ότι ο δείκτης αυτός δεν αντικατοπτρίζει τα κόστη της ιδιωτικής ασφάλισης υγείας και για αυτό δεν θα πρέπει να χρησιμοποιείται για να συγκρίνει κανείς αναλογικά τα ασφάλιστρα του κλάδου αυτού.

Εκτός του ότι η ΕΛΣΤΑΤ συνυπολογίζει κόστη που δεν υπάρχουν στην ιδιωτική ασφάλιση, όπως οδοντιατρική κλπ, δεν λαμβάνει υπόψη τη διαφορετική τιμολόγηση που κάνουν τα δημόσια νοσοκομεία που ανήκουν στα δημόσια ταμεία και οι ιδιωτικές κλινικές που χρεώνουν επιχειρήσεις του ασφαλιστικού τομέα. Αν μη τι άλλο, ο εξοπλισμός, τα μηχανήματα και οι μέθοδοι στις ιδιωτικές κλινικές έχουν τελείως διαφορετική τιμολόγηση.

Το κόστος των νοσοκομειακών προγραμμάτων επηρεάζεται από τη συχνότητα της νοσηρότητας, δηλαδή πόσο συχνά χρησιμοποιεί κανείς το πρόγραμμά του όπως και από την ηλικία του ασφαλισμένου.

Ως εκ τούτου, το καλάθι της ΕΛΣΤΑΤ, που μετρά αποκλειστικά τιμές, δεν αντικατοπτρίζει τα πραγματικά κόστη της ασφαλιστικής αγοράς.

Τα άνω επιβεβαίωσε ειδική μελέτη που εκπόνησε για αυτό το σκοπό το ΙΟΒΕ: Με τίτλο «Ο Δείκτης Τιμών Υγείας της ΕΛΣΤΑΤ και το κόστος της Ιδιωτικής Ασφάλισης Υγείας», επιβεβαίωσε και ανέδειξε το κενό πληροφόρησης όσον αφορά το ύψος των αποζημιώσεων που καταβάλουν κάθε χρόνο οι ασφαλιστικές στους κατόχους νοσοκομειακών προγραμμάτων.

Κατόπιν αυτής της διαπίστωσης η ΕΑΕΕ ζήτησε από το ΙΟΒΕ να κατασκευάσει νέους δείκτες μέτρησης, που να μελετούν αποκλειστικά και μόνο την εξέλιξη του κόστους των αποζημιώσεων.

Για το σκοπό αυτό το ΙΟΒΕ συνέλεξε όλες τις αποζημιώσεις την περίοδο 2011-2017 από όλες σχεδόν τις ασφαλιστικές εταιρείες (14). Τα στοιχεία αφορούσαν ισόβια νοσοκομειακά προγράμματα και φυσικά, για λόγους απορρήτου, ήταν ανώνυμα, δηλαδή δεν αποκάλυπταν ονόματα εταιρειών ή ασφαλισμένων. Συνολικά μελετήθηκαν 605.371 αποζημιώσεις που προήλθαν από σύνολο 4,4 εκ. ασφαλισμένων.

Τα στοιχεία που χρησιμοποιήθηκαν αφορούν αποκλειστικά τα ισόβια προγράμματα υγείας καθώς στα ετησίως ανανεούμενα ο πληθυσμός των ασφαλισμένων αλλάζει δραστικά, υπάρχουν μετακινήσεις ή και καταργήσεις συμβολαίων και άρα δεν μπορεί να υπολογιστεί με ακρίβεια ή σε βάθος χρόνου το πλήθος των ασφαλισμένων και των αποζημιώσεων.

Αντίθετα στα ισόβια η παρακολούθηση και η σύγκριση μπορεί να γίνει πιο εύκολα: ο πληθυσμός των ασφαλισμένων παραμένει, γηράσκει σιγά σιγά και αλλάζει και η ποιότητα των υπηρεσιών που λαμβάνει, οι τιμές που πληρώνει ο ίδιος και οι τιμές που πληρώνει και η ασφαλιστική εταιρεία στα νοσοκομεία – είναι ένα μεγάλο κομμάτι της αγοράς από το οποίο μπορούν να βγουν σαφή συμπεράσματα.

Μεθοδολογία:

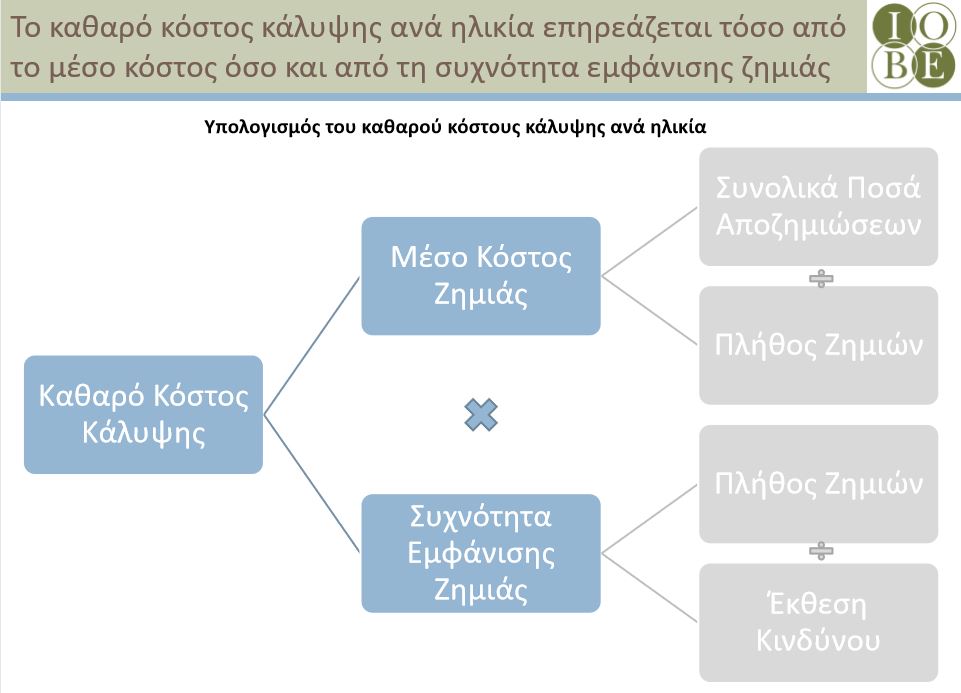

Το συνολικό ποσό αποζημιώσεων προέκυψε προσθέτοντας τα πληρωθέντα ποσά με τις εκκρεμότητες ζημιών ανά περιστατικό.

Η μέση δαπάνη ανά περιστατικό, προέκυψε από το συνολικό ποσό αποζημιώσεων διά του πλήθους των ζημιών.

Το καθαρό κόστος κάλυψης ανά ηλικία, προέκυψε από τον πολλαπλασιασμό της μέσης δαπάνης με την συχνότητα εμφάνισης της δαπάνης.

Για τον υπολογισμό της μέσης δαπάνης ανά ασφαλιστική κάλυψη λήφθηκε υπόψη και η συχνότητα ζημιών. Η συχνότητα εμφάνισης δαπάνης προκύπτει από το πλήθος ζημιών διά της έκθεσης κινδύνου.

Η έκθεση κινδύνου υπολογίζεται ως το μέσο όρο του πλήθους των ασφαλισμένων στην αρχή και στο τέλος κάθε έτους.

Η μεταβολή του καθαρού κόστους κάλυψης σταθμισμένου με την έκθεση κινδύνου, προσδιόρισε τον ενιαίο δείκτη υγείας.

Τι έδειξε η μελέτη

Η μελέτη των αποζημιώσεων ανέδειξε πολλά και ενδιαφέροντα πράγματα.

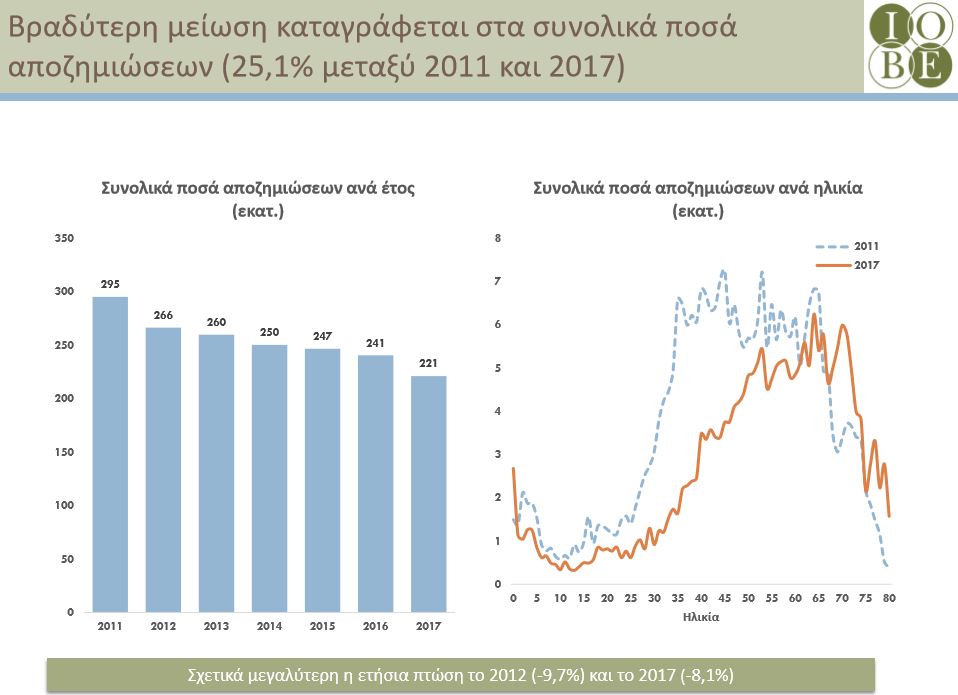

Πρώτον, ότι τα ισόβια προγράμματα συρρικνώθηκαν – λογικό, αφού η αγορά μετέβη στην πλειοψηφία της από την παροχή ισοβίων στην παροχή ετησίως ανανεούμενων προγραμμάτων. Πιο συγκεκριμένα, ο αριθμός των ασφαλισμένων στα προγράμματα αυτά την περίοδο 2011-2017 μειώθηκε κατά 43%. Αντίστοιχα, μειώθηκε και το πλήθος των αποζημιώσεων, κατά 34%. Το ύψος των αποζημιώσεων την περίοδο 2011-2017 μειώθηκε λιγότερο, κατά 25%. Η μείωση αφορά τις περισσότερες ηλικίες, με εξαίρεση τις ηλικίες άνω των 67 ετών.

Δεύτερον ότι άλλαξε η ηλικιακή σύνθεση των ασφαλισμένων, δηλαδή ο ηλικιακός μέσος όρος μετατοπίστηκε προς τις μεγαλύτερες ηλικίες, ενώ μειώθηκαν οι ηλικίες 35 με 45 ετών (εύλογο εφόσον σταμάτησε η παροχή ισόβιων προγραμμάτων). Η επίδραση της ηλικίας είναι ένας παράγων που επηρεάζει το κόστος ασφάλισης. Είναι διαφορετικό το κόστος για έναν ασφαλισμένο 30 χρονών και για έναν ασφαλισμένο 60 χρονών. Άλλωστε, κάθε ένας ασφαλισμένος μεγαλώνει κάθε έτος.

Τρίτον, το μέσο κόστος ανά αποζημίωση, αυτό δηλαδή που πληρώνουν οι εταιρείες ανά ασφαλισμένο, ήταν σχετικά σταθερό, τουλάχιστον από το 2011 μέχρι το 2014, ενώ αυξήθηκε από εκεί και έπειτα. Πιο συγκεκριμένα, από 2.800 ευρώ το 2014, το 2017 το μέσο κόστος ζημιάς αυξήθηκε στα 3.300 ευρώ.

Τέταρτον, παρατηρήθηκε μια μεταβλητότητα της νοσηρότητας. Από το 2011 μέχρι το 2014 το κόστος αποζημιώσεων αυξήθηκε γιατί ήταν μεγαλύτερη η συχνότητα με την οποία αρρώσταιναν οι ασφαλισμένοι.

Το καθαρό κόστος κάλυψης ανά περιστατικό προκύπτει συνδυάζοντας αυτά τα δύο μεγέθη, το μέσο κόστος ζημιάς και τη συχνότητα εμφάνισης ζημιάς.

Ωστόσο, πρέπει να ληφθεί υπόψη και η μεταβολή στην ηλικιακή σύνθεση του χαρτοφυλακίου, διότι η ηλικία επίσης επηρεάζει το κόστος ασφάλισης.

Για το σκοπό αυτό κατασκευάστηκε ένας ειδικός δείκτης, ο ενιαίος δείκτης υγείας, που εξετάζει τη μεταβολή του καθαρού κόστους κάλυψης λαμβάνοντας υπόψη και την ηλικιακή σύνθεση των ασφαλισμένων.

Λαμβάνοντας υπόψη όλα τα άνω, υπολογίζεται ότι το κόστος ιδιωτικής ασφάλισης υγείας αυξήθηκε κατά 45% την περίοδο 2011 – 2017. Χωρίς την επίδραση της ηλικίας, το κόστος υγείας το 2017 είναι υψηλότερο κατά 13,3% σε σύγκριση με το 2011.

Ως αποτέλεσμα, αυξάνεται διαχρονικά και το καθαρό κόστος κάλυψης, από €415 το 2011 σε €547 το 2017 (+31,8%)

Ενδιαφέρον είναι ότι την ίδια περίοδο ο δείκτης υγείας της ΕΛΣΤΑΤ, υπολογίζει μια πτώση του κόστους των υπηρεσιών υγείας κατά 2,8% μεταξύ 2011 και 2017.

Σύνοψη

Συνοψίζοντας, το κόστος ιδιωτικής ασφάλισης υγείας, αυξήθηκε το χρονικό διάστημα από το 2011 μέχρι το 2017. Το 2011 με το 2014 αυξήθηκε επειδή ήτανε μεγαλύτερη η συχνότητα με την οποία αρρώσταιναν οι ασφαλισμένοι, ενώ από το 2014 μέχρι 2017 η αύξηση προκύπτει από μεγαλύτερο κόστος ζημιάς. Ενδεχομένως και λόγω του ότι αρρώσταιναν σε θεραπείες που ήταν πιο δαπανηρές. Έτσι καταγράφεται μια αύξηση του ενιαίου δείκτη υγείας κατά 45% μέσα σε αυτό το χρονικό διάστημα, ενώ αφαιρώντας την επίδραση της ηλικίας αυτή η αύξηση υπολογίζεται σε 13,3% όταν την ίδια περίοδο ο δείκτης υγείας της ΕΛΣΤΑΤ καταγράφει μείωση κατά 2,8%.

Τα αποτελέσματα της μελέτης και τους νέους δείκτες παρουσίασαν στους δημοσιογράφους ο γενικός διευθυντής του ΙΟΒΕ, καθηγητής Νίκος Βέττας, ο πρόεδρος της Ένωσης Ασφαλιστικών Εταιριών Ελλάδος, Αλέξανδρος Σαρρηγεωργίου και ο Υπεύθυνος Τμήματος Μικροοικονομικής Ανάλυσης και Πολιτικής ΙΟΒΕ, Svetoslav Danchev.

Μιλώντας στους δημοσιογράφους ο Αλέξανδρος Σαρρηγεωργίου τόνισε ότι σκοπός της μελέτης δεν είναι η κριτική έναντι στην ΕΛΣΤΑΤ, ο δείκτης της οποίας έχει σχεδιαστεί για άλλα πράγματα και δεν είναι κατάλληλος για να παρακολουθήσει το κόστος της ιδιωτικής ασφάλισης υγείας.

Από την άλλη, σκοπός του δείκτη που κατασκεύασε το ΙΟΒΕ είναι να είναι ορατό και συγκρίσιμο το συνολικό ποσό που καταβάλλουν οι ασφαλιστικές κάθε χρόνο σε αποζημιώσεις. Η γενική τάση που αποτυπώθηκε με τη μελέτη είναι ότι οι συγκεκριμένες υπηρεσίες διεθνώς και συστηματικά, όπως υπογράμμισε ο καθηγητής Νίκος Βέτας, γίνονται όλο και πιο ακριβές.

Πράγμα προφανές και λόγω της γήρανσης του πληθυσμού και της αύξησης του προσδόκιμου ζωής αλλά και επειδή, η ποιότητα των υπηρεσιών αυτών βελτιώνεται και άρα κοστίζει περισσότερο.

Η Μαργαρίτα Αντωνάκη το έθεσε ξεκάθαρα κατά τη διάρκεια της συνέντευξης Τύπου:

«Δεν ζούμε πια ως τα 65, αλλά φτάνουμε στα 85 και θα φτάνουμε μετά από κάποια χρόνια ανά μέσο όρο και στα 100! Το ότι έχει πραγματοποιηθεί τόσο μεγάλη αύξηση στο προσδόκιμο ζωής οφείλεται σε τεράστιο βαθμό στις διαθέσιμες ποιοτικές υπηρεσίες υγείας, οφείλεται στην τεχνολογία των διαγνωστικών εξετάσεων, των φαρμάκων, των θεραπευτικών μεθόδων. Όλα αυτά τα οποία είναι πολύτιμα, δυστυχώς δεν είναι φθηνά. Αν αύριο βρισκόταν ένα φάρμακο που θα έλυνε το θέμα του καρκίνου οριστικά, δεν θα ρώταγε κάποιος αν αυτό φέρνει αύξηση 5%, 7% ή 13%. Αυτό που κάποτε ήταν ακτινογραφία έγινε αξονική, έγινε μαγνητική, έγινε PET scan. Άρα πρέπει να εκτιμούμε όχι μόνο το κόστος αλλά και την αντιπαροχή σε χρόνια ζωής.»

«Δεν ζούμε πια ως τα 65, αλλά φτάνουμε στα 85 και θα φτάνουμε μετά από κάποια χρόνια ανά μέσο όρο και στα 100! Το ότι έχει πραγματοποιηθεί τόσο μεγάλη αύξηση στο προσδόκιμο ζωής οφείλεται σε τεράστιο βαθμό στις διαθέσιμες ποιοτικές υπηρεσίες υγείας, οφείλεται στην τεχνολογία των διαγνωστικών εξετάσεων, των φαρμάκων, των θεραπευτικών μεθόδων. Όλα αυτά τα οποία είναι πολύτιμα, δυστυχώς δεν είναι φθηνά. Αν αύριο βρισκόταν ένα φάρμακο που θα έλυνε το θέμα του καρκίνου οριστικά, δεν θα ρώταγε κάποιος αν αυτό φέρνει αύξηση 5%, 7% ή 13%. Αυτό που κάποτε ήταν ακτινογραφία έγινε αξονική, έγινε μαγνητική, έγινε PET scan. Άρα πρέπει να εκτιμούμε όχι μόνο το κόστος αλλά και την αντιπαροχή σε χρόνια ζωής.»

Σε κάθε περίπτωση, ο δείκτης μετρά και θα μετρά το παρελθόν. Η διακύμανση των τιμών στο μέλλον ή και κάθε νέα χρονιά είναι συνδυασμός διαφόρων παραγόντων: μεταξύ άλλων διαπραγμάτευση τιμών με τις κλινικές, εξελίξεις της τεχνολογίας, επίπεδα νοσηρότητας, επιλογή νοσοκομείου.

Όπως τόνισε και ο Αλέξανδρος Σαρρηγεωργίου, η πολιτική της κάθε εταιρείας είναι αποτέλεσμα των εργασιών, ασθενειών, ασφαλισμένων, καλύψεων και σχέσεων που έχει με τα νοσοκομεία – ο δείκτης δίνει μια γενική εικόνα.

Ωστόσο η δημιουργία του από μια ανεξάρτητη υπηρεσία είναι τρανή απόδειξη ότι η ασφαλιστική αγορά έχει παρέλθει την εποχή των «ψιλών γραμμάτων» και μιλάει ανοιχτά προς το κοινό. Οι αριθμοί της, υπό Solvency II, είναι πλέον διαφανείς, η εποπτεία είναι σε πανευρωπαϊκό πλαίσιο και τελικά, αυτή η εξωστρέφεια πρέπει να περάσει και στο κοινό. Το κλίμα έχει αλλάξει και πρέπει να επικοινωνηθεί – προς αυτή την κατεύθυνση είναι και το συγκεκριμένο βήμα.

Είπε ο Αλέξανδρος Σαρρηγεωργίου:

«Η τεχνολογία τρέχει γρήγορα και κάνει θαύματα στην ιατρική, κάποιος όμως πρέπει να πληρώσει για αυτήν. Ανάμεσα στον ασφαλισμένο, την ασφαλιστική εταιρεία, το νοσοκομείο, την εταιρεία που προμηθεύει το νοσοκομείο, καλό θα είναι να υπάρχει ένας υπολογισμός για το πώς κατανέμεται αυτό το κόστος. Στην Ελλάδα έχουμε παντελή έλλειψη κινήτρων για ιδιωτική ασφάλιση στην υγεία και ενώ το συνολικό κόστος αυξάνεται παρατηρείται το φαινόμενο να το πληρώνει εν μέρει το κράτος, λίγο οι ιδιωτικοί φορείς ασφάλισης και πολύ ο ανασφάλιστος κόσμος από την τσέπη του. Αυτό είναι το γενικό μοτίβο στην Ελλάδα. Το να είσαι ανασφάλιστος σημαίνει ότι αυτασφαλίζεσαι και μπορεί να αυτασφαλιστεί ο πλούσιος, όχι ο οικονομικά αδύναμος. Πρέπει λοιπόν και η πολιτεία να δώσει κίνητρα τέτοια ώστε ο «φτωχός» να συμπληρώσει την ασφάλισή του και για την υγεία.»

1 Comment

Αγαπητή κυρία Μωράκη

Το θέμα της αναγκαστικής & ετήσιας αύξησης των ασφαλίστρων, ειδικά των προγραμμάτων που καλύπτουν δαπάνες νοσηλείας, είτε αυτά είναι ισόβια είτε ετησίως ανανεούμενα, είναι αρκετά πολύπλευρο & πολυσύνθετο.

Η επεξεργασία του ΙΟΒΕ στα στοιχεία που του παρέδωσαν οι Ασφαλιστικές Εταιρίες προσπαθεί να νομιμοποιήσει ένα μέρος μόνο των αυξήσεων αυτών των ασφαλίστρων, αλλά δεν λύνει το όλο πρόβλημα.

Κατά τη γνώμη μου οι Ασφαλιστικές Εταιρίες έχουν να διανύσουν ακόμα πολύ δρόμο μέχρις ότου λύσουν το πρόβλημα για τις εκάστοτε υπό ασφάλιση ηλικίες (από 3 μηνών μέχρι π.χ. 70 ετών), χωρίς να κινδυνεύουν με πρόστιμα και με κρίσεις δικαστηρίων ότι οι όροι που διέπουν αυτές τις αυξήσεις ασφαλίστρων “είναι παράνομοι και καταχρηστικοί”.

Εκεί όμως που δεν βλέπω οικονομικά εύκολη λύση είναι για τα ετήσια ασφάλιστρα ηλικιών άνω των 80 ετών, όχι μόνο τα τωρινά αλλά κυρίως τα μελλοντικά.

Με εκτίμηση

Γιάννης Περιστέρης

Αναλογιστής

ΥΓ

Αν θέλετε κάποιες διευκρινίσεις, παρακαλώ επικοινωνήστε μαζί μου στο johndperi@yahoo.gr ή στο 6955-495.878