Η ασφαλιστική αγορά αλλάζει και μαζί της αλλάζουν ρόλο και τα δίκτυα όπως έγινε εμφανές και από τη νέα οδηγία της IDD.

Τη μεγαλύτερη αλλαγή την παρατηρούμε στον κλάδο υγείας με την είσοδο νέων παικτών που παραδοσιακά απείχαν από αυτόν τον κλάδο. Η είσοδος νέων εταιριών εντείνει τον ανταγωνισμό με τα πιθανά αποτελέσματα να είναι σχετικά δύσκολο να μεταφραστούν.

Η μακροοικονομική μελέτη όμως της οικονομίας ίσως μπορεί να δώσει κάποιες απαντήσεις. Η κυβερνητική αλλαγή που διαφαίνεται θα ακολουθήσει ένα πιο φιλελεύθερο οικονομικό μοντέλο, το οποίο θα στηρίζεται στην αύξηση του ανταγωνισμού. Ανταγωνισμός σημαίνει περισσότερες εταιρίες και άρα περισσότερες επιλογές. Περισσότερες επιλογές σημαίνει θεωρητικά μείωση των τιμών αφού θα υπάρχει πληθώρα προϊόντων. Πληθώρα προϊόντων σημαίνει ανάγκες για νέους εργαζομένους, αλλά σαφέστατα για την πλειοψηφία αυτό σημαίνει χαμηλοί μισθοί αναφορικά με την αγοραστική τους δύναμη.

Είναι αυτό άσχετο με την ασφαλιστική αγορά; Καθόλου. Όπως είπαμε και πριν η είσοδος νέων εταιριών στην ασφαλιστική αγορά της Υγείας έχει ως αποτέλεσμα να υπάρχουν περισσότερες επιλογές. Οι εταιρίες για να αποκτήσουν μεγαλύτερο μερίδιο της πίτας και να κάνουν τα προϊόντα τους περισσότερο ελκυστικά ρίχνουν τις τιμές. Μια τετραμελής οικογένεια ασφαλίζεται σήμερα με 800 euro. Αποκτούν το αυξημένο πελατολόγιο, αλλά μαζί με αυτό συσσωρεύουν ζημιές, ενώ μαζί με αυτό μειώνονται οι απολαβές των ασφαλιστών ή αυξάνονται ελάχιστα τουλάχιστον, παρόλο που το πελατολόγιό τους αυξάνεται.

Είναι μοιραίο ότι σε βάθος χρόνου τα ασφάλιστρα υγείας θα πάρουν πάλι την ανηφόρα με τους πελάτες να αναμένεται να δουν αυξήσεις στα ασφάλιστρά τους. Εκεί λοιπόν οι καταναλωτές θα στραφούν σε εναλλακτικές για να μειώσουν τα κόστη και θα βλέπουμε συμβόλαια να αλλάζουν χέρια κάθε χρόνο. Εδώ βρίσκει και πρόσφορο έδαφος η τεχνολογία, η οποία θα καταλάβει είτε το θέλουμε είτε όχι μεγάλο μέρος της αγοράς.

Οι ασφάλειες υγείας είναι ήδη εύκολο να αγοραστούν ηλεκτρονικά, πόσο μάλλον όταν θα γίνουν ψηφιακά και τα βιβλιάρια υγείας όπου καταχωρώντας το ΑΜΚΑ, ένα ηλεκτρονικό σύστημα θα μπορεί εύκολα να κάνει την εκτίμηση και το αντίστοιχο underwriting. Τα κινητά μας ήδη καταγράφουν ζωτικές λειτουργίες μας που εύκολα θα μπορούν να επηρεάσουν τα ασφάλιστρά μας. Είναι νομοτελειακό. Και τα συστήματα μη έχοντας προμήθειες, αμέσως γίνονται πιο ελκυστικά.

Η ερώτηση που θα αντικαταστήσει αντιρρήσεις τύπου «Θα το σκεφτώ» θα είναι πλέον «Αυτό τι προμήθεια έχει;». Και εκεί πρέπει πλέον ο σύμβουλος να σκεφτεί τι απάντηση θα δώσει.

Ο 2ος πυλώνας θα πάρει μεγάλο μερίδιο αγοράς, αλλά κυρίως επειδή θα συμμετέχουν στην ασφάλιση και οι εργοδότες. Με τη λογική και μόνο λοιπόν. Θα έχεις το κράτος, θα έχεις το Ομαδικό, πόσος χώρος μένει και για ατομική ασφάλιση; Και για πόσους μένει! Και αν μένει, γιατί να την αγοράσω 20% και 30% ακριβότερα όταν μπορώ να την αγοράσω ηλεκτρονικά φθηνότερα; Και θα είναι φθηνότερη γιατί θα είναι το τελευταίο συμπλήρωμα.

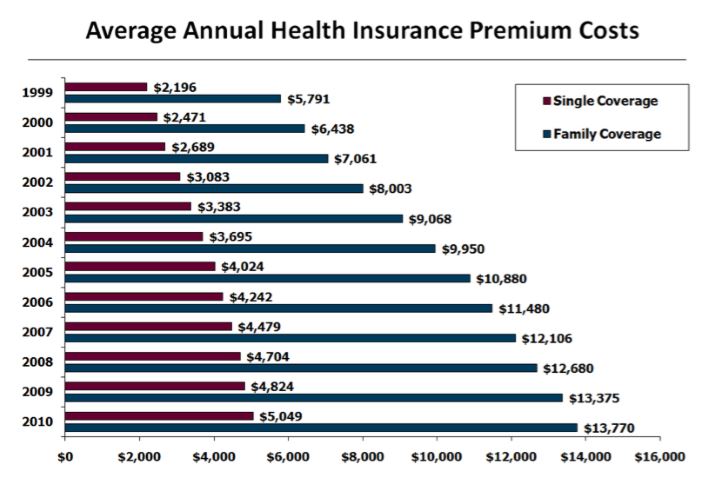

Έχουμε ένα παράλληλο σύστημα με τρομερά πολύπλοκες επιλογές που αντί να γίνεται ελκυστικό στον καταναλωτή γίνεται απίστευτα μπερδεμένο για αυτό και αγοράζει στη βάση του κατεστραμμένου δημοσίου και όχι στη βάση της ιδιωτικής ασφάλισης που αναμφισβήτητα είναι ποιοτική. Η πολυπλοκότητα θα αυξήσει τις τιμές, όπως το έκανε και στην Αμερική τόσο στις δαπάνες υγείας όσο και στα ασφάλιστρα.

Η παρακάτω εικόνα το αποτυπώνει με σαφήνεια

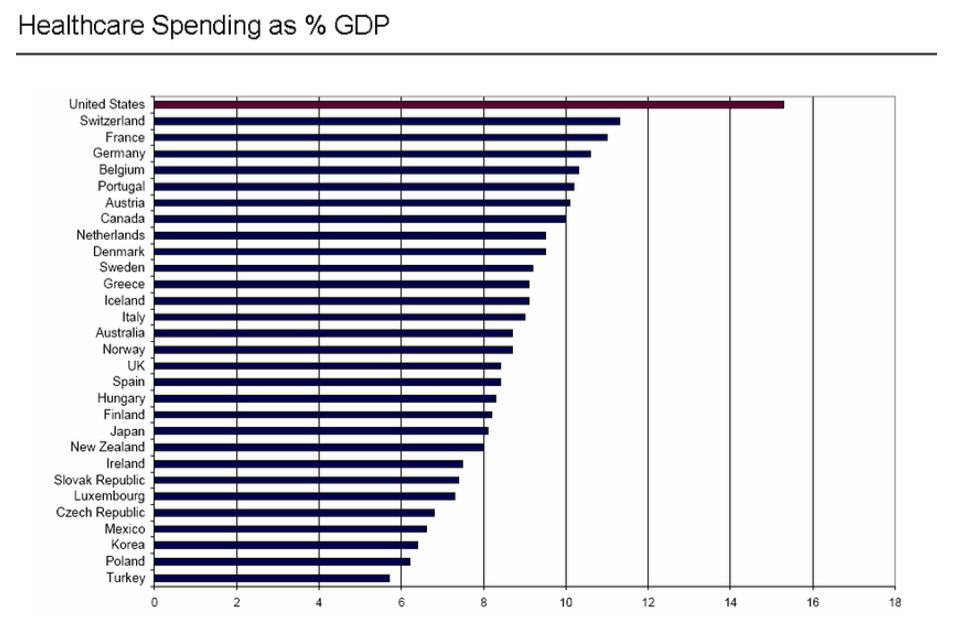

Ταυτόχρονα η Αμερική με το μεγαλύτερο σύστημα ιδιωτικής ασφάλισης υγείας έχει και το πιο δαπανηρό δημόσιο σύστημα υγείας (δείτε παρακάτω). Γιατί; Διότι είναι εξαιρετικά πολύπλοκο!

Διογένης Μουμάς

No comment yet, add your voice below!