Δημοσιεύτηκε σήμερα στο site της Ένωσης Ασφαλιστικών Εταιριών Ελλάδος η ετήσια στατιστική έκθεση “Η Ιδιωτική Ασφάλιση στην Ελλάδα 2020”. Ακολουθεί απόσπασμα της έκθεσης, το πλήρες κείμενο της οποίας μπορείτε να βρείτε εδώ.

Συμβολή της Ιδιωτικής Ασφάλισης στην Ελληνική Οικονομία

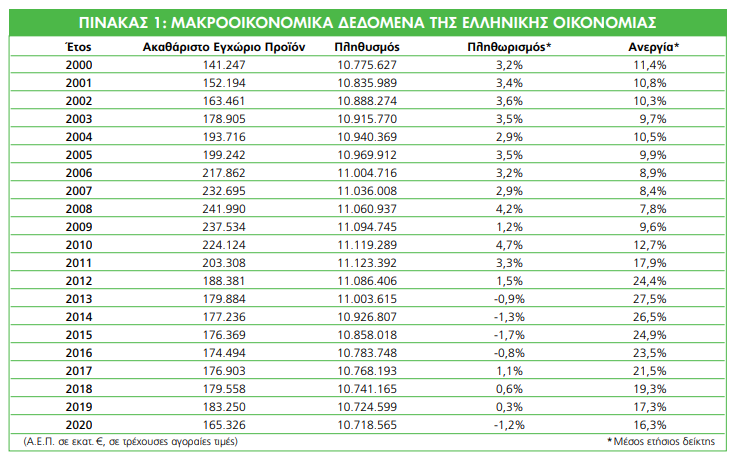

Το 2020 ήταν ένα έτος που στιγματίστηκε διεθνώς από την πανδημία COVID-19, η οποία συντέλεσε στην αρνητική πορεία της ελληνικής οικονομίας και του τραπεζικού συστήματος. Η ελληνική οικονομία, σε αντίθεση με την ανάπτυξη κατά 1,9% που κατέγραψε το 2019, σημείωσε ύφεση κατά 8,2%, συμβαδίζοντας έτσι με την πορεία της ευρωπαϊκής οικονομίας, όπου το συνολικό ΑΕΠ για το 2020 συρρικνώθηκε κατά 6,6%. Η παγκόσμια οικονομία ήρθε αντιμέτωπη με τη χειρότερη, εν καιρώ ειρήνης, ύφεση των τελευταίων 100 ετών, καθώς το παγκόσμιο ΑΕΠ εκτιμάται ότι κατέγραψε ιστορική πτώση 3,5%.

Η Ελληνική Οικονομία το 2020[1]

Το 2020 η αναπτυξιακή δυναμική της ελληνικής οικονομίας έλαβε ισχυρό πλήγμα λόγω της πανδημίας, το ίδιο δυσχερές με το πλήγμα της Ευρωπαϊκής οικονομίας. Σε αρνητικούς ρυθμούς κινήθηκε το ΑΕΠ επιβραδύνοντας κατά 8,2% (σε σταθερές τιμές), σε αντίθεση με την ανάπτυξη 1,9% το 2019, ενώ ο αντίστοιχος ρυθμός της οικονομίας της ζώνης του ευρώ επιβραδύνθηκε σε 6,6% από 1,2% το 2019. Το 2021 η ανάπτυξη της ελληνικής οικονομίας συνεχίζει να επηρεάζεται σε μεγάλο βαθμό από τις επιπτώσεις της εξάπλωσης του κορωνοϊού στην παγκόσμια και την ευρωπαϊκή οικονομία.

Στην αγορά εργασίας, οι θετικές εξελίξεις που καταγράφονταν σταθερά από τα μέσα του 2014 έως το 2019 ανατράπηκαν. Το 2020 σημειώθηκε μείωση της απασχόλησης κατά 0,9% σε σύγκριση με 2019, παρόλα αυτά το ποσοστό ανεργίας υποχώρησε στο 16,3%. Ωστόσο, το ποσοστό ανεργίας στην Ελλάδα παραμένει το υψηλότερο στην ΕΕ-28.

Το 2020 ο μέσος ετήσιος πληθωρισμός, όπως μετρείται με τον εναρμονισμένο δείκτη τιμών καταναλωτή (ΕνΔΤΚ), διαμορφώθηκε στο -1,3%, έναντι 0,5% το 2019. Η μεγάλη πτώση του μέσου ετήσιου πληθωρισμού σχετίζεται με την πανδημία COVID-19 και με τα μέτρα που ελήφθησαν για τον περιορισμό της εξάπλωσής της. Παρόμοια καθοδική πορεία κατέγραψε και ο πυρήνας του πληθωρισμού (ΕνΔΤΚ χωρίς την ενέργεια και τα μη επεξεργασμένα είδη διατροφής) υποχωρώντας στο -1,0% από 0,5% το 2019. Σταδιακή αποκλιμάκωση του αρνητικού ετήσιου ρυθμού του γενικού πληθωρισμού προβλέπεται για το 2021, κυρίως λόγω της δυναμικής ανοδικής πορείας των διεθνών τιμών του πετρελαίου.

Όμως η πανδημία έχει οδηγήσει σε ορισμένες δομικές αλλαγές με σημαντικά θετικά αποτελέσματα. Η χρήση της ψηφιακής τεχνολογίας επιταχύνθηκε, ενώ πραγματοποιήθηκαν ψηφιακά άλματα τόσο στο Δημόσιο όσο και στον ιδιωτικό τομέα. Η αξιοποίηση των κονδυλίων του ευρωπαϊκού μέσου ανάκαμψης Next Generation EU αποτελεί μια ευκαιρία ουσιαστικού μετασχηματισμού, ώστε η Ελλάδα να πραγματοποιήσει τη μετάβαση σε ένα αναπτυξιακό πρότυπο βασισμένο κυρίως στην ψηφιακή και πράσινη οικονομία.

Συμμετοχή της Ιδιωτικής Ασφάλισης στην Ελληνική Οικονομία

Η μέτρηση της οικονομικής επίδρασης της δραστηριότητας των ασφαλιστικών επιχειρήσεων στην οικονομία της χώρας, μπορεί να επιτευχθεί με τη χρήση αριθμοδεικτών, που διευκολύνουν ταυτόχρονα και τη διεθνή συγκρισιμότητα.

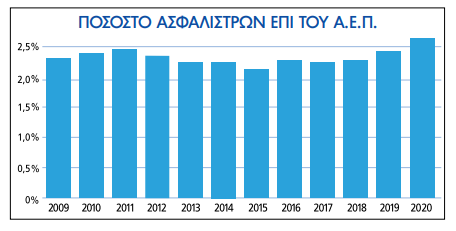

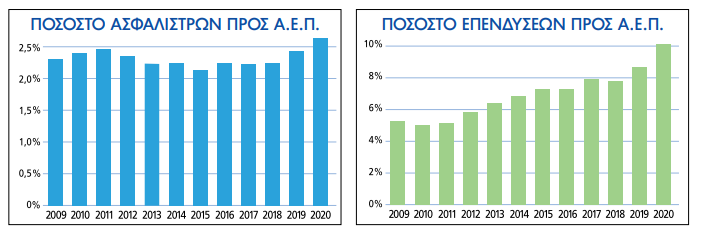

α) Ποσοστό εγγεγραμμένων ασφαλίστρων επί του Α.Ε.Π.

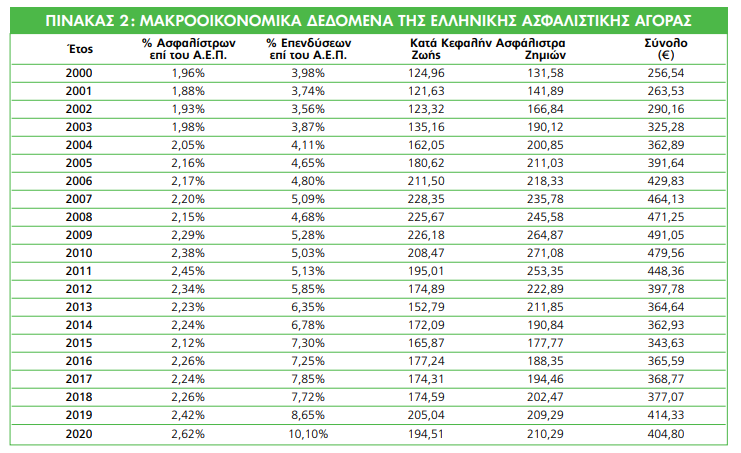

Κατά το 2020, το ποσοστό συμμετοχής της συνολικής παραγωγής εγγεγραμμένων ασφαλίστρων επί του Α.Ε.Π. της χώρας αυξήθηκε κι έφθασε στο 2,62% από 2,42% το 2019. Αυτό συνέβη εξαιτίας της πιο συγκρατημένης μείωσης της παραγωγής ασφαλίστρων σε σχέση με την μεγαλύτερη μείωση του Α.Ε.Π. της χώρας (-9,8% σε τρέχουσες τιμές, σύμφωνα με την τελευταία αναθεώρηση των στοιχείων των Εθνικών Λογαριασμών από την ΕΛΣΤΑΤ).

Στους αριθμημένους πίνακες του παραρτήματος καταγράφονται αναλυτικά τα μεγέθη που αναφέρονται στην παρούσα έκθεση και αφορούν την εξέλιξη του κλάδου τα τελευταία χρόνια.

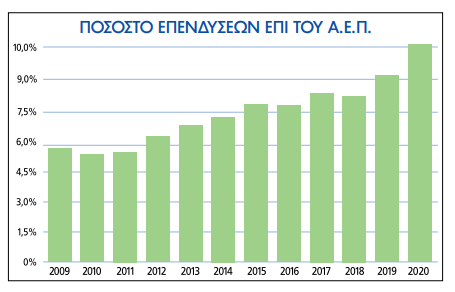

β) Ποσοστό επενδύσεων επί του Α.Ε.Π.

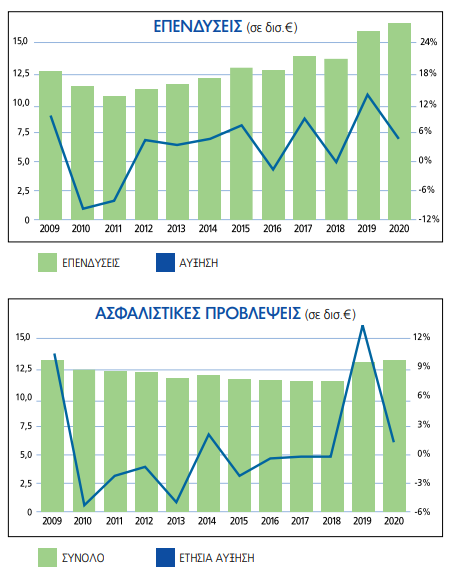

Ο υπολογισμός του συνόλου των επενδύσεων των ασφαλιστικών επιχειρήσεων ως ποσοστό του Α.Ε.Π. της χώρας, αποτελεί διεθνώς ένα δείκτη του βαθμού ανάπτυξης της ασφαλιστικής αγοράς, ενώ ταυτόχρονα αναδεικνύει τη δυναμικότητα και το βαθμό ωριμότητας ιδιαιτέρως του κλάδου Ζωής.

Το ποσοστό επενδύσεων της Ελληνικής ασφαλιστικής αγοράς επί του Α.Ε.Π. έφτασε το 10,1% το 2020, σημειώνοντας επίσης αύξηση από το 2019 (8,65%).

Όμως, ο δείκτης συνεχίζει να απέχει αρκετά από το αντίστοιχο μέσο ποσοστό των άλλων Ευρωπαϊκών χωρών με υψηλότερο βαθμό ανάπτυξης της ασφαλιστικής αγοράς, όπως αυτό καταγράφεται στο επόμενο κεφάλαιο.

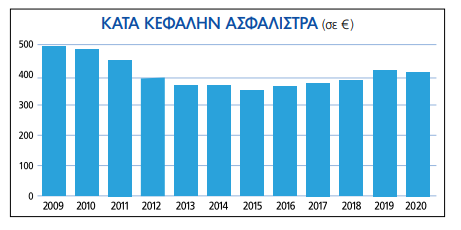

γ) Κατά κεφαλήν ασφάλιστρα

Ο δείκτης των συνολικών κατά κεφαλήν ασφαλίστρων (και δικαιωμάτων συμβολαίων) το 2020 μειώθηκε στα 405 € σταματώντας την ανοδική πορεία που έχει ξεκινήσει το 2016 (366 €), φθάνοντας τα 414 € το 2019.

Ο αντίστοιχος δείκτης των κατά κεφαλήν εγγεγραμμένων ασφαλίστρων και δικαιωμάτων συμβολαίου για τις ασφαλίσεις Ζωής μειώθηκε στα 195 € ανά κάτοικο το 2020 (από 205 € το 2019).

Αντιθέτως, ο δείκτης των κατά κεφαλήν εγγεγραμμένων ασφαλίστρων και δικαιωμάτων συμβολαίων για τις ασφαλίσεις κατά Ζημιών ανήλθε στα 210 € ανά κάτοικο το 2020 (από 209 € το 2019).

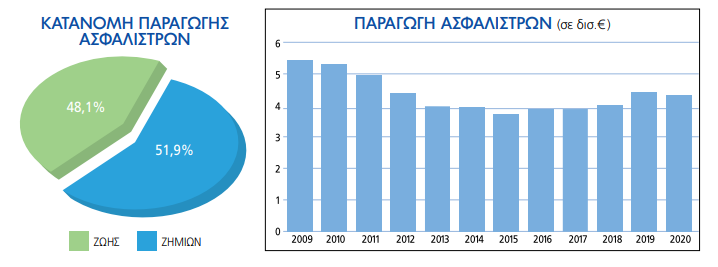

Η Παραγωγή Ασφαλίστρων

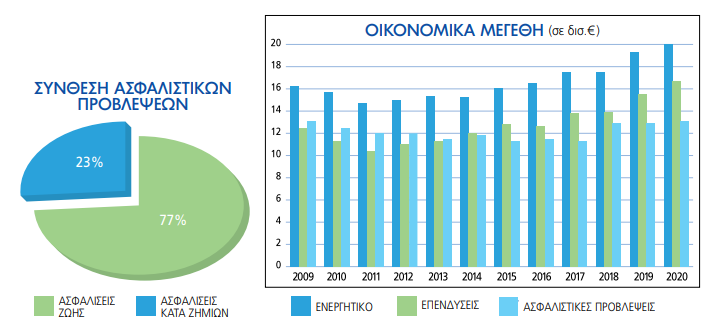

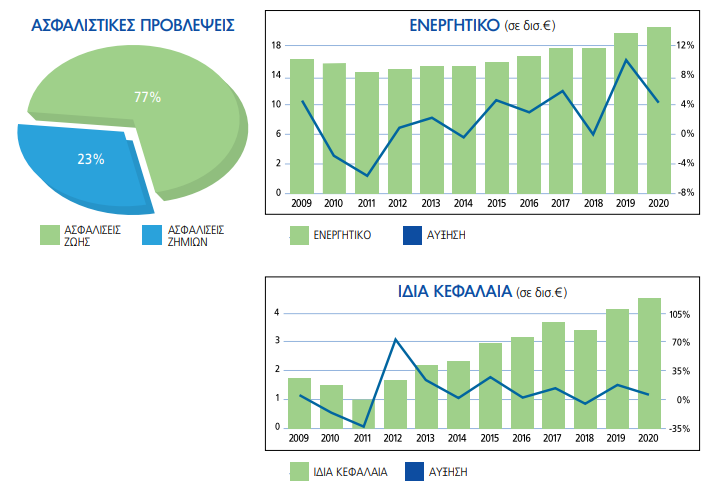

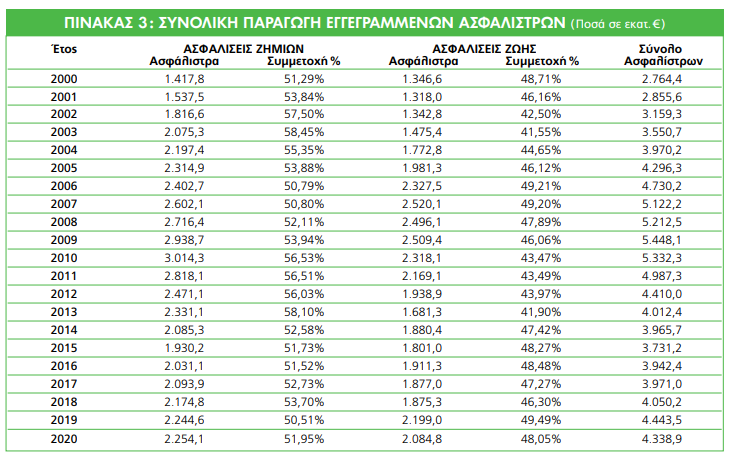

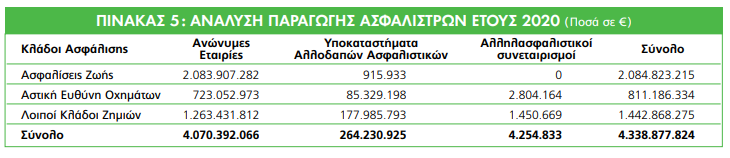

Τα ασφάλιστρα από πρωτασφαλιστικές εργασίες (εγγεγραμμένα ασφάλιστρα και δικαιώματα συμβολαίων) έφτασαν τα 4,34 δισ. €, μειωμένα κατά 2,35% σε σχέση με το 2019. Από αυτά, τα 2,09 δισ. € αφορούσαν στις ασφαλίσεις Ζωής (48,1% του συνόλου) ενώ τα 2,25 δισ. € στις ασφαλίσεις κατά Ζημιών (51,9%).

Η παραγωγή των ασφαλίσεων Ζωής μειώθηκε κατά 5,2% έναντι του 2019, ενώ η αντίστοιχη των ασφαλίσεων κατά Ζημιών αυξήθηκε κατά 0,4%.

Συμμετοχή στην Ελληνική Οικονομία

Κατά το 2020, το ποσοστό συμμετοχής της συνολικής παραγωγής εγγεγραμμένων ασφαλίστρων επί του Α.Ε.Π. της χώρας αυξήθηκε κι έφθασε στο 2,62% από 2,42% το 2019. Αυτό συνέβη εξαιτίας της πιο συγκρατημένης μείωσης της παραγωγής ασφαλίστρων σε σχέση με την μεγαλύτερη μείωση του Α.Ε.Π. της χώρας (-9,8% σε τρέχουσες τιμές, σύμφωνα με την τελευταία αναθεώρηση των στοιχείων των Εθνικών Λογαριασμών από την ΕΛΣΤΑΤ).

Το ποσοστό επενδύσεων της Ελληνικής ασφαλιστικής αγοράς επί του Α.Ε.Π. έφτασε το 10,1% το 2020, σημειώνοντας επίσης αύξηση σε σχέση με το 2019 (8,65%).

Τα Οικονομικά Μεγέθη

Το σύνολο του Ενεργητικού των ασφαλιστικών επιχειρήσεων έφθασε στα 20,1 δισ. € (καταγραφή με βάση τα Δ.Π.Χ.Α.). Οι επενδύσεις αποτέλεσαν το 83% του Ενεργητικού, φθάνοντας τα 16,7 δισ. €. Οι ασφαλιστικές προβλέψεις έφθασαν στα 13,1 δισ. € και αποτέλεσαν περίπου το 65% του Παθητικού.

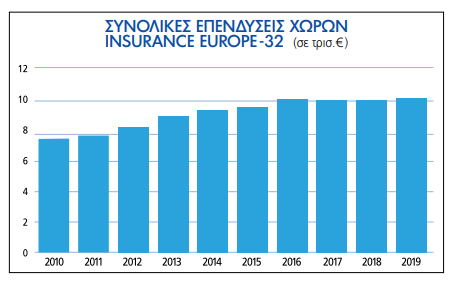

Η Ευρωπαϊκή Ασφαλιστική Αγορά σε ένα πολύπλοκο οικονομικό περιβάλλον[2]

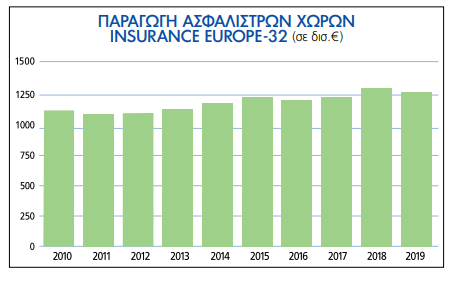

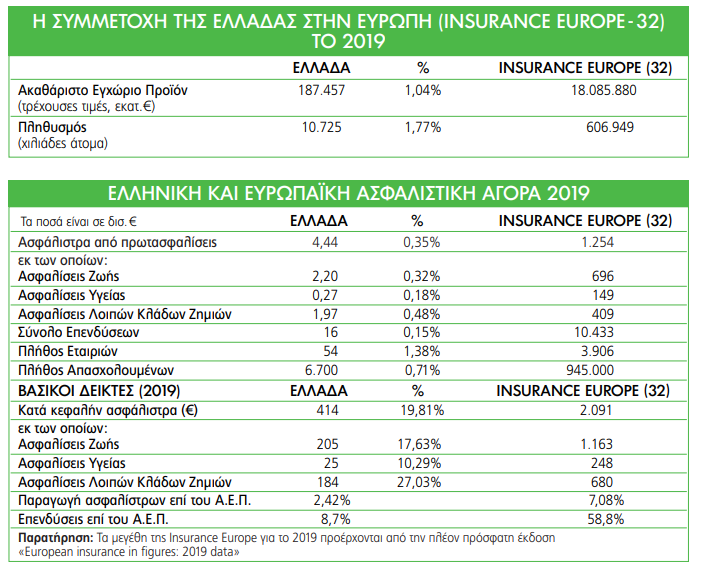

Το 2019, οι Ασφαλιστικές Επιχειρήσεις της Ευρώπης κατέγραψαν συνολική παραγωγή ασφαλίστρων ύψους 1,25 τρισ. € και είχαν επενδύσει 10,43 τρισ. € στην οικονομία.

Την ίδια χρονιά πλήρωναν 2,73 δισ. € την ημέρα για αποζημιώσεις σε άτομα και επιχειρήσεις. Αυτά τα αποτελέσματα ήταν στο πλαίσιο ενός πολύπλοκου μακροοικονομικού περιβάλλοντος που χαρακτηρίστηκε από μικρή οικονομική ανάπτυξη για τις ευρωπαϊκές οικονομίες, σε αντίθεση με τους υψηλότερους ρυθμούς ανάπτυξης των Η.Π.Α. και της Κίνας. Αντίθετα οι αγορές κεφαλαίων βίωσαν μία από τις καλύτερες χρονιές τους.

Το μακροοικονομικό περιβάλλον για τους ευρωπαίους ασφαλιστές ήταν πολύπλοκο το 2019. Η οικονομία της Ε.Ε. αναπτύχθηκε με βραδύ ρυθμό, με το πραγματικό Α.Ε.Π. των 28 κρατών μελών της Ε.Ε. να αυξάνεται κατά 1,5%, σε σύγκριση με την αύξηση 1,9% του 2018.

Κατά τη διάρκεια του έτους, το ευρώ υποτιμήθηκε σε αξία έναντι του δολαρίου ΗΠΑ, από 1,14$ τον Ιανουάριο στα 1,12 $ στο τέλος του έτους, καταγράφοντας μείωση 1,8% .

Η χαμηλή οικονομική ανάπτυξη στην Ε.Ε. συνοδεύτηκε από χαμηλά επίπεδα πληθωρισμού. Ο πληθωρισμός στην ευρωζώνη, όπως μετράται από τον εναρμονισμένο δείκτη τιμών καταναλωτή (Εν.Δ.Τ.Κ.), αυξήθηκε το 2019 κατά μέσον όρο 1,2%, ενώ ο βασικός πυρήνας του πληθωρισμού κινήθηκε μεταξύ 1,1% έως 1,4% όλη τη διάρκεια του έτους.

Εν τω μεταξύ, το ποσοστό ανεργίας στην Ε.Ε. μειώθηκε από 6,6% το 2018 σε 6,2% στο τέλος του 2019.

Το 2019 η αναλογία του δημοσιονομικού ελλείμματος των 28 χωρών της Ε.Ε. προς το Α.Ε.Π. αυξήθηκε στο 0,8% (από 0,7% το 2018) λόγω της αύξησης των κρατικών δαπανών. Σταμάτησε έτσι η σταθερή μείωσή του, που είχε αρχίσει το 2009 και επιτεύχθηκε με την εφαρμογή πολιτικών λιτότητας (αυξημένοι φόροι, χαμηλότερες δημόσιες δαπάνες ή και τα δύο) που στόχευαν ακριβώς στον περιορισμό των επιπέδων ελλείμματος και χρέους.

Τέλος, το μέσο ποσοστό του δημόσιου χρέους προς το Α.Ε.Π. μειώθηκε, από 80,4% στο τέλος του 2018 σε 77,6% στο τέλος του 2019 για το σύνολο των 28 χωρών της Ε.Ε.

Παραγωγή ασφαλίστρων

Το 2019, τα συνολικά ασφάλιστρα στην Ευρώπη μειώθηκαν κατά 3,3%, φθάνοντας στα 1.254 δισ. €, με την πτώση να οφείλεται στην απότομη μείωση των εργασιών στο Ηνωμένο Βασίλειο. Στον αντίποδα η ανάπτυξη εργασιών στην υπόλοιπη Ευρώπη έφτασε στο 4,5%, με άνοδο στις ασφαλίσεις ζημιών της τάξης του 2,2%, σταθερή αύξηση 6,8% στις ασφαλίσεις υγείας και αύξηση 4,7% στις ασφαλίσεις ζωής.

Οι πέντε μεγαλύτερες αγορές – το Ηνωμένο Βασίλειο, η Γαλλία η Γερμανία, η Ιταλία και η Ολλανδία – κατέγραψαν το 76% όλων των ασφαλίστρων στην Ευρώπη, ή 1,1% περισσότερο από το προηγούμενο έτος.

Πληρωθείσες αποζημιώσεις

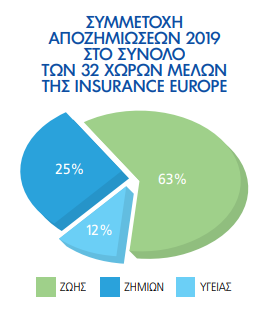

Το σύνολο των αποζημιώσεων και παροχών που καταβλήθηκαν από τις Ευρωπαϊκές Ασφαλιστικές Επιχειρήσεις μειώθηκε κατά 6,2% σε 997 δισ. € το 2019, μετά από αύξηση 3,1% το 2018. Το σύνολο των αποζημιώσεων και παροχών το 2019 ήταν ισοδύναμο με 1.671 € κατά κεφαλήν ή 2,73 δισ. € την ημέρα.

Ασφαλιστική διείσδυση

Το 2019, το μέσο κατά κεφαλήν ποσό που δαπανήθηκε για την ιδιωτική ασφάλιση στην Ευρώπη, μειώθηκε κατά 85 € ή 4 %, κι έφθασε τα 2.091 €, εκ των οποίων 1.163 € δαπανήθηκαν για ασφάλιση ζωής, 248 € για ασφάλιση υγείας και 680 € για ασφαλίσεις κατά ζημιών.

Αντίστοιχα, η ασφαλιστική διείσδυση – η παραγωγή ασφαλίστρων ως ποσοστό του Α.Ε.Π. – είναι ένας δείκτης της συνεισφοράς της ασφαλιστικής δραστηριότητας στην οικονομία. Η μέση τιμή της ασφαλιστικής διείσδυσης στην Ευρώπη ανήλθε σε 7,08% το 2019.

Η διείσδυση των ασφαλίσεων ζωής, η οποία μειώθηκε κατά 0,40 ποσοστιαίες μονάδες σε 3,95%, συνέβαλε σημαντικά στην μείωση της συνολικής διείσδυσης. Για τις ασφαλίσεις υγείας η διείσδυση αυξήθηκε κατά 0,04 ποσοστιαίες μονάδες σε 0,84% και για τις ασφαλίσεις κατά ζημιών μειώθηκε κατά 0,01 ποσοστιαίες μονάδες σε 2,31% αντίστοιχα.

Οι Επενδύσεις

Ο κλάδος της ιδιωτικής ασφάλισης είναι ο μεγαλύτερος θεσμικός επενδυτής στην Ευρώπη, καθιστώντας τις ασφαλιστικές επιχειρήσεις ως σημαντικούς παρόχους των επενδύσεων που απαιτούνται για την οικονομική ανάπτυξη.

Δεδομένου ότι ένα σημαντικό μερίδιο των υποχρεώσεών τους είναι σε συνταξιοδοτικά και αποταμιευτικά προϊόντα και επομένως είναι μακροπρόθεσμου χαρακτήρα, οι ασφαλιστικές επιχειρήσεις επενδύουν σημαντικό μέρος των χαρτοφυλακίων τους σε περιουσιακά στοιχεία μακρού χρονικού ορίζοντα. Ο τρόπος που εξελίσσεται το επενδυτικό τους χαρτοφυλάκιο συνδέεται στενά με τις εξελίξεις στις χρηματοπιστωτικές αγορές, οι οποίες επηρεάζονται με την σειρά τους από τις μακροοικονομικές εξελίξεις τόσο στην Ευρώπη όσο και διεθνώς.

Το συνολικό χαρτοφυλάκιο επενδύσεων που διαχειρίζονται οι ασφαλιστικές επιχειρήσεις στην Ευρώπη αυξήθηκε κατά 4,2% το 2019 σε 10.433 δισ. €. Η κατανομή των περιουσιακών στοιχείων των χαρτοφυλακίων τους δεν παρουσίασε σημαντική αλλαγή το 2019 σε σύγκριση με το προηγούμενο έτος. Οι ασφαλιστικές επιχειρήσεις συνέχισαν να επενδύουν κυρίως σε χρηματοοικονομικά προϊόντα, όπως κρατικά και εταιρικά ομόλογα.

Πλήθος ασφαλιστικών επιχειρήσεων και αριθμός εργαζομένων

Ο αριθμός των ασφαλιστικών επιχειρήσεων στην Ευρώπη αυξήθηκε μετά από συνεχόμενές μειώσεις. Το 2019 υπήρχαν 3.906 εταιρείες. Αυτός ο αριθμός αναφέρεται στον αριθμό των ανωνύμων εταιρειών και των υποκαταστημάτων ασφαλιστικών εταιρειών από χώρες εκτός Ε.Ε. / Ε.Ο.Χ.

Ο Ευρωπαϊκός ασφαλιστικός τομέας αποτελεί έναν αξιοσημείωτο εργοδότη, τόσο σε άμεση όσο και σε έμμεση απασχόληση. Το 2019, υπήρχαν περισσότεροι από 945.000 άμεσα απασχολούμενοι στον κλάδο της ιδιωτικής ασφάλισης στην Ευρώπη. Στον αριθμό αυτό δεν καταγράφονται οι εξωτερικοί συνεργάτες και οι ανεξάρτητοι διαμεσολαβητές.

- Παραγωγή Ασφαλίστρων

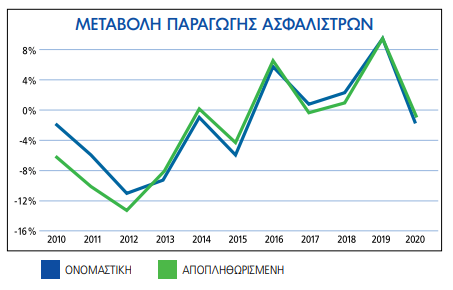

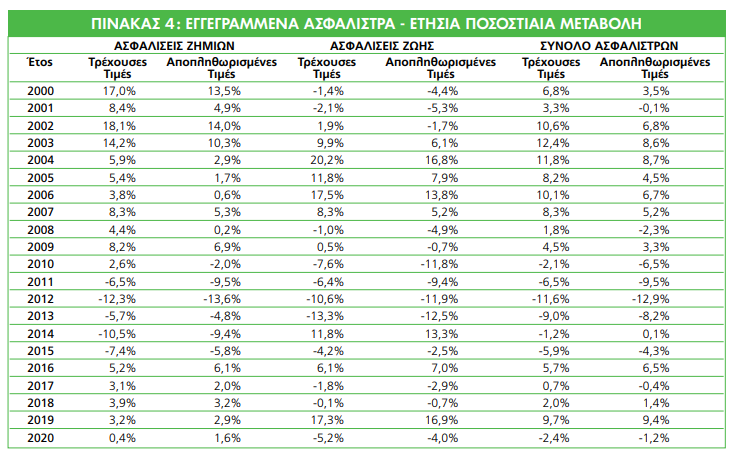

Η συνολική παραγωγή ασφαλίστρων μειώθηκε το 2020 κατά 2,4%. Αύξηση 0,4% κατέγραψε η παραγωγή των ασφαλίσεων κατά Ζημιών, ενώ η παραγωγή των ασφαλίσεων Ζωής μειώθηκε κατά 5,2%.

Συνολική Παραγωγή Ασφαλίστρων

Για πρώτη φορά το 2020 μετά από τέσσερα συνεχή χρονιά, ανάπτυξης (2016-2019), η συνολική παραγωγή εγγεγραμμένων ασφαλίστρων (και δικαιωμάτων συμβολαίων) μειώθηκε, φθάνοντας τα 4,39 δισ. € (- 2,4%). Σε αποπληθωρισμένες τιμές, η παραγωγή μειώθηκε κατά 1,2% έναντι του 2019.

Από αυτά, τα 2,25 δισ. € προήλθαν από τις ασφαλίσεις κατά Ζημιών (αύξηση 0,4% έναντι του 2019), ενώ 2,08 δισ. € προήλθαν από τις ασφαλίσεις Ζωής (μείωση 5,2%). Σε αποπληθωρισμένες τιμές οι μεταβολές ήταν + 1,6% για τις ασφαλίσεις κατά Ζημιών και – 4,0% για τις ασφαλίσεις Ζωής.

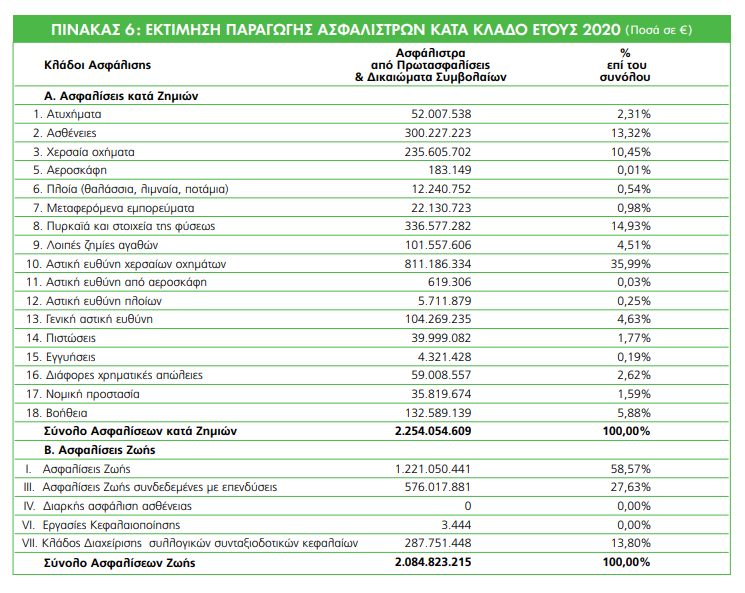

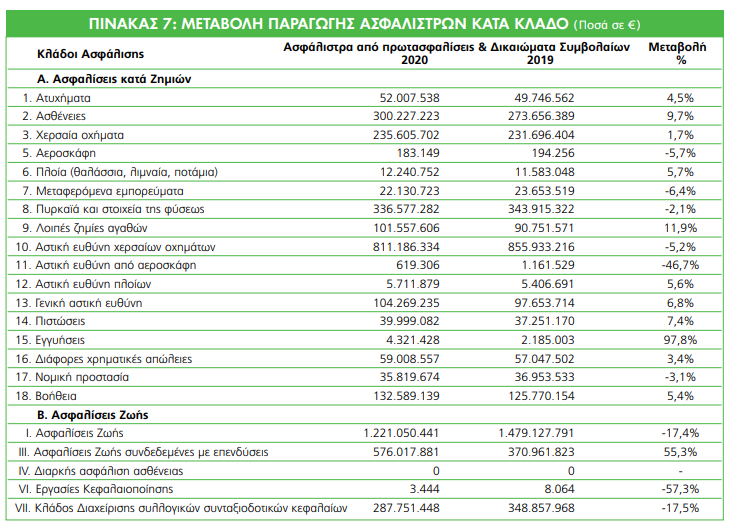

Παραγωγή Ασφαλίστρων ανά κλάδο Ασφάλισης

Αναφορικά με τις ασφαλίσεις κατά Ζημιών, οι δύο κλάδοι που έχουν άμεση σχέση με την ασφάλιση αυτοκινήτου (δηλαδή οι κλάδοι: 10. Αστική ευθύνη χερσαίων οχημάτων και 3. Χερσαία οχήματα) κατέγραψαν το 46,4% της παραγωγής των ασφαλίσεων κατά Ζημιών και σημείωσαν μείωση κατά 3,75% σε σχέση με το 2019. Η μείωση αυτή οφείλεται κυρίως στην μείωση κατά 5,2% της παραγωγής του κλάδου 10. Αστική ευθύνη χερσαίων οχημάτων, αφού ο κλάδος 3. Χερσαία οχήματα κατέγραψε μικρή αύξηση παραγωγής κατά 1,7%.

Οι τρεις κλάδοι που αφορούν την ασφάλιση περιουσίας (8. Πυρκαϊά και στοιχεία της φύσεως, 9. Λοιπές ζημίες αγαθών και 16. Διάφορες χρηματικές απώλειες) συγκέντρωσαν το 22,1% της παραγωγής των ασφαλίσεων κατά Ζημιών και κατέγραψαν αύξηση εργασιών κατά 1,1%.

Στις ασφαλίσεις Ζωής, ο μεγαλύτερος κλάδος (με συμμετοχή 58,6% στο σύνολο) είναι ο I. Ζωής που μειώθηκε κατά 17,4% σε σχέση με το 2019, ενώ ο κλάδος III. Ασφαλίσεων Ζωής συνδεδεμένων με επενδύσεις που έχει μερίδιο 27,6%, αυξήθηκε σημαντικά κατά 55,3% Τέλος, ο κλάδος VII. Διαχείρισης ομαδικών συνταξιοδοτικών κεφαλαίων που συμμετέχει με μερίδιο 13,8%, μειώθηκε κατά 17,5%.

Αποζημιώσεις

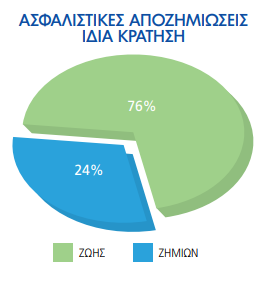

Κατά το 2020, η ιδία κράτηση (δηλαδή η συμμετοχή των ασφαλιστικών επιχειρήσεων) επί των ασφαλιστικών αποζημιώσεων που καταβλήθηκαν στις ασφαλίσεις Ζωής ήταν 1.341 εκατ. € ενώ επιπροσθέτως αυξήθηκε η ιδία κράτηση των μαθηματικών αποθεμάτων και λοιπών προβλέψεων κατά 431 εκατ. €. Επομένως το άθροισμα της ιδίας κράτησης των πληρωθεισών αποζημιώσεων και της αντίστοιχης μεταβολής των προβλέψεων έφθασε τα 1.772 εκατ. €.

Στις ασφαλίσεις κατά Ζημιών, η ιδία κράτηση των ασφαλιστικών επιχειρήσεων επί των ασφαλιστικών αποζημιώσεων που καταβλήθηκαν, ήταν 594 εκατ. € ενώ η μεταβολή των προβλέψεων ήταν -32 εκατ. €. Επομένως για τις ασφαλίσεις κατά Ζημιών, το αντίστοιχο άθροισμα της ιδίας κράτησης των πληρωθεισών αποζημιώσεων και της μεταβολής των προβλέψεων έφθασε τα 562 εκατ. €.

Συνολικά λοιπόν, σε ότι αφορά την ιδία κράτηση, οι πληρωθείσες αποζημιώσεις εντός του έτους και η μεταβολή των προβλέψεων έφθασε αθροιστικά τα 2.334 εκατ. € για το σύνολο των κλάδων ασφάλισης.

Σε αυτό το ποσό δεν περιλαμβάνεται η συμμετοχή των αντασφαλιστικών επιχειρήσεων (συνήθως του εξωτερικού), για αποζημιώσεις που καταβλήθηκαν επί ασφαλισμένων κινδύνων στην χώρα μας.

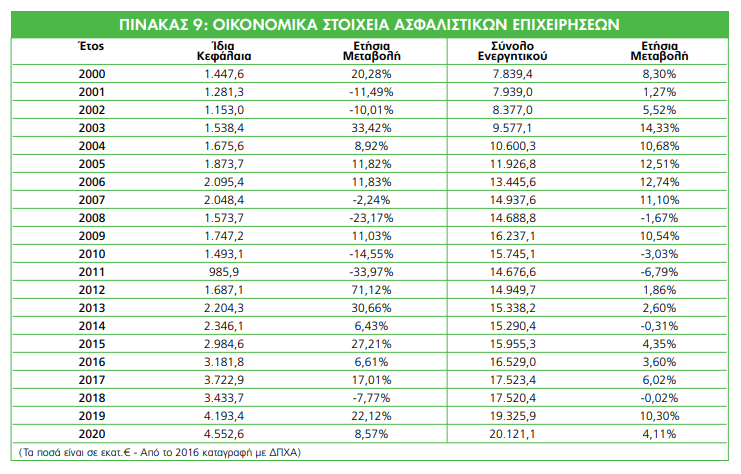

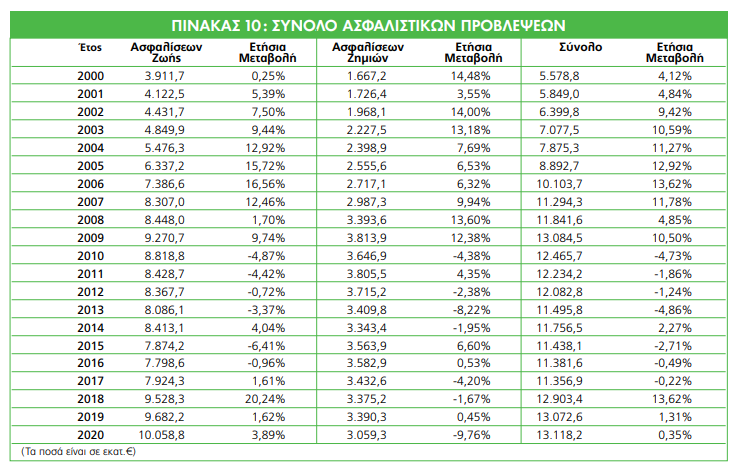

Τα Οικονομικά Μεγέθη

Ίδια κεφάλαια – Επενδύσεις – Ασφαλιστικές προβλέψεις

Κατά το 2020, το σύνολο του Ενεργητικού των ασφαλιστικών επιχειρήσεων έφθασε τα 20,1 δισ. €, εκ του οποίου τα 16,7 δισ. € (83% του συνόλου) ήταν επενδεδυμένο και 1,2 δισ. € (5,9%) ήταν απαιτήσεις.

Στο σκέλος του Παθητικού, τα Ίδια Κεφάλαια ήταν 4,55 δισ. € (22,6% του συνόλου). Οι Ασφαλιστικές Προβλέψεις ανήλθαν σε 13,1 δισ. € (65,2%), εκ των οποίων 10,05 δισ. € οι προβλέψεις ασφαλίσεων ζωής και 3,06 δισ. € οι προβλέψεις των ασφαλίσεων κατά ζημιών.

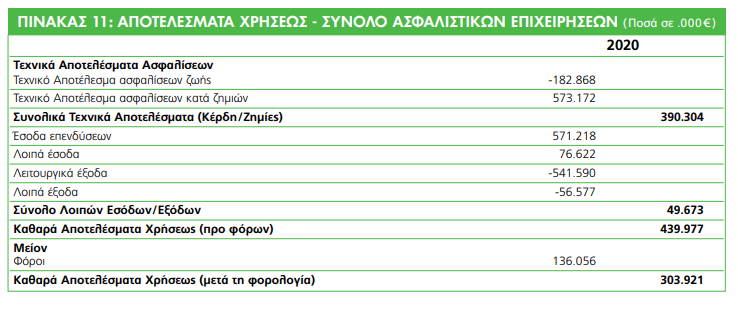

Αποτέλεσμα χρήσης

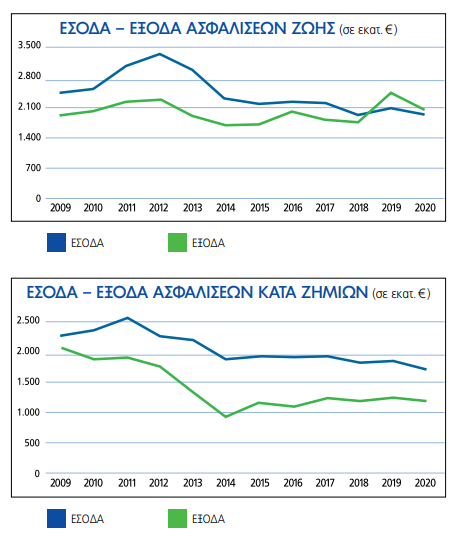

Σύμφωνα με την καταγραφή των τεχνικών αποτελεσμάτων των ασφαλίσεων Ζωής έτους 2020, το σύνολο των εσόδων ανήλθε στα 1.914 εκατ. € ενώ το σύνολο των εξόδων στα 2.097 εκατ. € δημιουργώντας έτσι ένα αρνητικό τεχνικό αποτέλεσμα ύψους 183 εκατ. €.

Από τους αντίστοιχους λογαριασμούς των ασφαλίσεων κατά Ζημιών, τα έσοδα ήταν 1.761 εκατ. € και τα έξοδα 1.188 εκατ. €, δημιουργώντας θετικό τεχνικό αποτέλεσμα ύψους 573 εκατ. €.

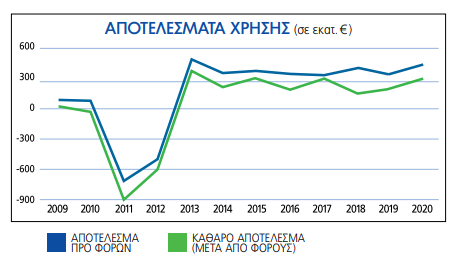

Συνεπώς, το συνολικό τεχνικό αποτέλεσμα αθροιστικά ήταν 390 εκατ. €. Σε αυτό προστέθηκαν έσοδα από επενδύσεις ύψους 571 εκατ. €. Αφαιρώντας στη συνέχεια τα λειτουργικά έξοδα (ύψους 542 εκατ. €) όπως και την διαφορά λοιπά έσοδα μείον λοιπά έξοδα, προκύπτει το αποτέλεσμα χρήσης προ φόρων για το 2020, το οποίο ήταν θετικό ύψους 440 εκατ. €. Μετά την αφαίρεση φόρων ύψους 136,1 εκατ. €, το καθαρό αποτέλεσμα του 2020 παραμένει θετικό κι έφθασε τα 303,9 εκατ. €.

- Εξειδικευμένες μελέτες κλάδων ασφαλίσεων

Η ΕΑΕΕ μέσα από τη λειτουργία των αρμοδίων επιτροπών και των υπηρεσιών της προβαίνει σε συστηματική μελέτη των σημαντικότερων κλάδων ασφαλίσεων. Τα στατιστικά αποτελέσματα των ερευνών έχουν δημοσιευθεί στην ηλεκτρονική σελίδα της ΕΑΕΕ –www.eaee.gr – και οι συνόψεις τους καταγράφονται στην παρούσα έκθεση.

Ασφαλίσεις Ζωής[3]

Η Επιτροπή Ζωής και Συντάξεων της ΕΑΕΕ αφού έλαβε υπόψη της τις ανάγκες ολοκληρωμένης πληροφόρησης των ασφαλιστικών επιχειρήσεων που δραστηριοποιούνται στις ασφαλίσεις Ζωής, συνέχισε για πέμπτη χρονιά την συστηματική συλλογή στατιστικών στοιχείων του κλάδου.

Στο πλαίσιο αυτό διαμόρφωσε σχετικό ερωτηματολόγιο, εστιάζοντας στην καταγραφή των μεγεθών της παραγωγής και των αποζημιώσεων υπό το πρίσμα του αναλαμβανομένου κινδύνου.

Συνεπώς, το ερωτηματολόγιο:

• Διαχωρίζει τις ασφαλίσεις Ζωής σε ατομικές και ομαδικές

• Εξετάζει τις ασφαλιστικές εργασίες με βάση τον καλυπτόμενο κίνδυνο (ασφάλιση Ζωής, ασφάλιση υγείας-ατυχημάτων-ασθενειών, ασφάλιση Ζωής συνδεδεμένη με επενδύσεις)

• Αναλύει την παραγωγή ασφαλίστρων ανά κανάλι διανομής

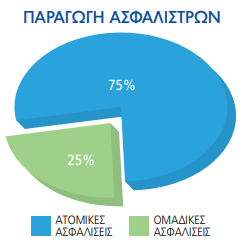

Στην εξειδικευμένη έρευνα της ΕΑΕΕ για το έτος 2020, περιλαμβάνονται τα στοιχεία 18 ασφαλιστικών επιχειρήσεων με καθεστώς εγκατάστασης, οι οποίες συγκέντρωσαν το 99% της παραγωγής ασφαλίστρων (συμπεριλαμβανομένων των δικαιωμάτων συμβολαίων) στις ασφαλίσεις Ζωής και Υγείας.

Από την έρευνα προέκυψε ότι από την παραγωγή των ασφαλίσεων Ζωής και Υγείας, ποσό 1,77 δισ. € αφορούσε σε ατομικές ασφαλίσεις και 593 εκατ. € σε ομαδικές ασφαλίσεις. Η ετήσια μείωση της συνολικής παραγωγής ασφαλίστρων ζωής & υγείας των ασφαλιστικών επιχειρήσεων της παρούσας έρευνας έφθασε το 2,9%, αναλυόμενη σε 1,2% μείωση των ατομικών ασφαλίσεων και 7,5% μείωση των ομαδικών.

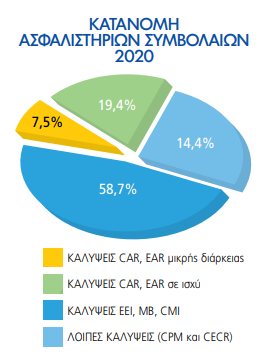

Ασφάλιση Περιουσίας[4]

Η έρευνα της ΕΑΕΕ συγκέντρωσε στοιχεία για 1,3 εκατ. συμβόλαια τα οποία εκδόθηκαν εντός του 2020 και μέρος των οποίων παρέμεινε σε ισχύ και εντός του 2021.

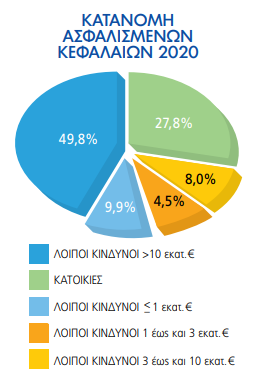

Η μεγάλη πλειοψηφία των συμβολαίων αφορούσε σε κατοικίες (1 εκατ. ή 82,6% του συνόλου). Η συνολική ασφαλισμένη αξία σε ότι αφορά την αθροιστική κάλυψη πυρός (κτιρίου και περιεχομένου) και απώλειας κερδών ήταν της τάξεως των 435,2 δισ. €, εκ των οποίων 120,9 δισ. € αφορούσαν στην ασφάλιση κατοικιών και 314,3 δισ. € σε λοιπούς κινδύνους.

Τα συμβόλαια των λοιπών κινδύνων (δηλαδή εκτός των κατοικιών) διαχωρίστηκαν ανά ύψος ασφαλισμένων κεφαλαίων σε: ασφαλισμένη αξία μέχρι και 1 εκατ. €, μεταξύ 1 έως και 3 εκατ. €, μεταξύ 3 έως και 10 εκατ. €, και άνω των 10 εκατ. €.

Για τα ασφαλιστήρια συμβόλαια που είχαν εκδοθεί το 2020 δηλώθηκαν περίπου 16 χιλιάδες ζημιές εντός του 2020, εκ των οποίων ποσοστό 50% αφορούσαν σε κατοικίες και οι υπόλοιπες σε λοιπούς κινδύνους.

Πληρώθηκαν αποζημιώσεις 26,5 εκατ. € εντός του 2020 (7,7 εκατ. € για κατοικίες και 18,8 εκατ. € για λοιπούς κινδύνους) ενώ σχηματίστηκε στις 31/12/2020 απόθεμα εκκρεμών αποζημιώσεων 59,6 εκατ. € (10,3 εκατ. € για κατοικίες και 49,3 εκατ. € για λοιπούς κινδύνους).

Επισημαίνεται ότι οι ανωτέρω δηλωθείσες εκκρεμείς αποζημιώσεις αφορούν στην αρχική εκτίμηση του πρώτου έτους (έτους έκδοσης ασφαλιστηρίου συμβολαίου). Τόσο το πλήθος των ζημιών όσο και το τελικό ποσό της αποζημίωσης των συμβολαίων αυτών θα διαφέρει σημαντικά όταν προστεθεί η μεταγενέστερη πληροφόρηση για τα συμβόλαια του συγκεκριμένου έτους που δεν ήταν διαθέσιμη κατά την σύνταξη της παρούσας αναφοράς, μέχρι την λήξη όλων των συμβολαίων που είχαν εκδοθεί εντός του έτους.

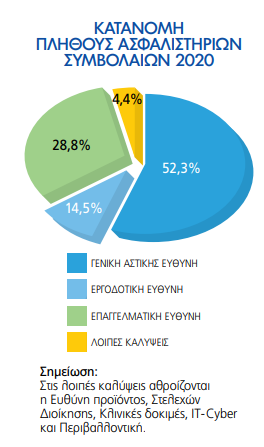

Ασφάλιση Γενικής αστικής ευθύνης[5]

Σύμφωνα με τα συγκεντρωτικά αποτελέσματα της έρευνας που διεξήγαγε η ΕΑΕΕ για το 2020, δηλώθηκαν περίπου 152 χιλιάδες συμβόλαια σε ισχύ εντός του έτους. Για τα παραπάνω συμβόλαια δηλώθηκαν 5,8 χιλιάδες ζημιές, πληρώθηκαν 2,5 εκατ. € και σχηματίστηκε απόθεμα εκκρεμών αποζημιώσεων ύψους 19,1 εκατ. €.

Επισημαίνεται ότι η συγκεκριμένη καταγραφή του έτους 2020 αφορά την αποτύπωση των δηλωθεισών ζημιών, των καταβολών αποζημίωσης και της εκτίμησης του αποθέματος εκκρεμών ζημιών, σύμφωνα με την διαθέσιμη πληροφόρηση των συμμετεχουσών ασφαλιστικών επιχειρήσεων κατά την 31η /12/2020. Ευνόητο είναι ότι στην αποτύπωση δεν περιλαμβάνεται η πληροφόρηση για την χρονική εξέλιξη των συμβολαίων και των ζημιών στην μετέπειτα χρονική περίοδο.

Οι καλύψεις της αστικής ευθύνης χωρίζονται σε Γενική (κατασκευαστών, ξενοδόχων, βιομηχανικών κινδύνων και λοιπών καλύψεων), Εργοδοτική (αναλυόμενη σε κατασκευαστών, ξενοδόχων, βιομηχανικών κινδύνων και λοιπών καλύψεων), και Λοιπές καλύψεις (που περιλαμβάνουν Ευθύνη προϊόντος, Επαγγελματική, Στελεχών Διοίκησης, Κλινικές δοκιμές, IT-Cyber και Περιβαλλοντική).

Ασφάλιση Μεταφερόμενων εμπορευμάτων[6]

Σύμφωνα με τα συγκεντρωτικά αποτελέσματα της έρευνας που διεξήγαγε η ΕΑΕΕ για το 2020, επί του σκέλους του ερωτηματολογίου που αναφέρεται στα πλήθος εκδοθέντων / ανανεωθέντων συμβολαίων (συμπεριλαμβάνονται οι Πρόσθετες Πράξεις που αφορούν φορτώσεις), καταγράφηκαν 66.376 συμβόλαια κατά τη διάρκεια του 2020, μέρος των οποίων παρέμεινε σε ισχύ και εντός του 2021.

Το σύνολο των ασφαλισμένων κεφαλαίων των ανωτέρω συμβολαίων έφτασε τα 16,5 δισ. €.

Για τα ασφαλιστήρια συμβόλαια που είχαν εκδοθεί το 2020 δηλώθηκαν 1.039 ζημιές εντός του 2020. Πληρώθηκαν αποζημιώσεις ύψους 1,05 εκατ. € εντός του 2020, ενώ σχηματίστηκε στις 31/12/2020 απόθεμα εκκρεμών αποζημιώσεων 1,6 εκατ. €.

Επισημαίνεται ότι οι ανωτέρω δηλωθείσες ζημίες και το απόθεμα εκκρεμών αποζημιώσεων αφορούν στην αρχική εκτίμηση του πρώτου έτους (έτους έκδοσης ασφαλιστηρίου συμβολαίου 2020). Τόσο το πλήθος των ζημιών όσο και το τελικό ποσό της αποζημίωσης των συμβολαίων αυτών θα διαφέρει όταν προστεθεί η μεταγενέστερη πληροφόρηση για τα συμβόλαια του συγκεκριμένου έτους που δεν ήταν διαθέσιμη κατά την σύνταξη της παρούσας αναφοράς, μέχρι την λήξη όλων των συμβολαίων που είχαν εκδοθεί εντός του έτους.

Ασφάλιση Σκαφών αναψυχής[7]

Σύμφωνα με τα συγκεντρωτικά αποτελέσματα της έρευνας που διεξήγαγε η ΕΑΕΕ για το 2020, επί του σκέλους του ερωτηματολογίου που αναφέρεται μόνο στα πολυασφαλιστήρια συμβόλαια, εκδόθηκαν 10.355 συμβόλαια κατά τη διάρκεια του 2020, ενώ καταγράφηκαν ακόμη 21.879 αυτόνομα συμβόλαια κάλυψης αστικής ευθύνης, μέρος των οποίων παρέμεινε σε ισχύ και εντός του 2021.

Η συνολική ασφαλισμένη αξία των πολυασφαλιστηρίων συμβολαίων έφτασε τα 1,86 δισ. €.

Για τα ασφαλιστήρια συμβόλαια που είχαν εκδοθεί το 2020 δηλώθηκαν 417 ζημιές εντός του 2020. Πληρώθηκαν αποζημιώσεις ύψους 1,9 εκατ. € εντός του 2020, ενώ σχηματίστηκε στις 31/12/2020 απόθεμα εκκρεμών αποζημιώσεων 2,8 εκατ. €.

Επισημαίνεται ότι οι ανωτέρω δηλωθείσες ζημίες και το απόθεμα εκκρεμών αποζημιώσεων αφορούν στην αρχική εκτίμηση του πρώτου έτους (έτους έκδοσης ασφαλιστηρίου συμβολαίου 2020). Τόσο το πλήθος των ζημιών όσο και το τελικό ποσό της αποζημίωσης των συμβολαίων αυτών θα διαφέρει όταν προστεθεί η μεταγενέστερη πληροφόρηση για τα συμβόλαια του συγκεκριμένου έτους που δεν είναι διαθέσιμη κατά την σύνταξη της παρούσας αναφοράς, μέχρι την λήξη όλων των συμβολαίων που είχαν εκδοθεί εντός του έτους.

Ασφάλιση Πληρωμάτων Πλοίων[8]

Σύμφωνα με τα συγκεντρωτικά αποτελέσματα της έρευνας που διεξήγαγε η ΕΑΕΕ για το 2020, μεταξύ των ασφαλιστικών επιχειρήσεων – μελών της που παρέχουν την ασφάλιση πληρωμάτων πλοίων, καταγράφηκαν συνολικά 977 συμβόλαια σε ισχύ το 2020 (1.013 αντίστοιχα το 2019).

Δηλώθηκαν 1.494 ζημιές (2.781 το 2019) για τις οποίες πληρώθηκαν 0,4 εκατ. € και σχηματίστηκε απόθεμα εκκρεμών αποζημιώσεων ύψους 0,9 εκατ. €. Τα αντίστοιχα μεγέθη για το 2019 ήταν 1,1 εκατ. € και 1,55 εκατ. €.

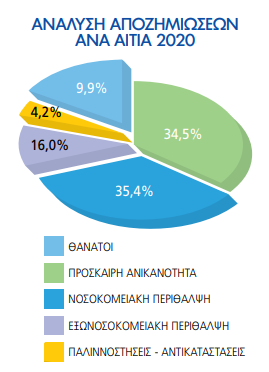

Σύμφωνα με τα δεδομένα των αποζημιώσεων ανά αιτία τα οποία συλλέχθηκαν για το 2020, διαπιστώνεται ότι το μεγαλύτερο πλήθος περιστατικών και τα μεγαλύτερα ποσά αποζημιώσεων αντιστοιχούν στην νοσοκομειακή και εξωνοσοκομειακή περίθαλψη.

Από την επεξεργασία των απαντήσεων στο ερωτηματολόγιο του έτους 2020 προκύπτουν τα εξής: ενώ παρέμεινε σχετικά σταθερό με μια μικρή μείωση το πλήθος των συμβολαίων τα δύο τελευταία χρόνια, ελαττώθηκαν κοντά στο μισό (-46,3%) οι δηλωθείσες ζημίες του κλάδου. Σαν αποτέλεσμα, οι πληρωθείσες αποζημιώσεις μειώθηκαν σε ποσό (-61,8%), ενώ μείωση κατέγραψε και το απόθεμα των εκκρεμών αποζημιώσεων τέλος έτους (-42%).

Τεχνικές ασφαλίσεις[9]

Σύμφωνα με τα συγκεντρωτικά αποτελέσματα της έρευνας που διεξήγαγε η ΕΑΕΕ για το 2020, μεταξύ των ασφαλιστικών επιχειρήσεων – μελών της που παρέχουν τις καλύψεις των τεχνικών ασφαλίσεων, καταγράφηκαν συνολικά 17.638 συμβόλαια τα οποία εκδόθηκαν εντός του 2020 και μέρος των οποίων παρέμεινε σε ισχύ και εντός του 2021.

Για τα ασφαλιστήρια συμβόλαια που είχαν εκδοθεί το 2020 δηλώθηκαν 1.890 ζημιές εντός του 2020. Πληρώθηκαν αποζημιώσεις 3,7 εκατ. € εντός του 2020, ενώ σχηματίστηκε στις 31/12/2020 απόθεμα εκκρεμών αποζημιώσεων 13,7 εκατ. €.

Επισημαίνεται ότι οι ανωτέρω δηλωθείσες ζημίες και το απόθεμα εκκρεμών αποζημιώσεων αφορούν στην αρχική εκτίμηση του πρώτου έτους (έτους έκδοσης ασφαλιστηρίου συμβολαίου 2020). Τόσο το πλήθος των ζημιών όσο και το τελικό ποσό της αποζημίωσης των συμβολαίων αυτών θα διαφέρει σημαντικά όταν προστεθεί η μεταγενέστερη πληροφόρηση για τα συμβόλαια του συγκεκριμένου έτους που δεν ήταν διαθέσιμη κατά την σύνταξη της παρούσας αναφοράς, μέχρι την λήξη όλων των συμβολαίων που είχαν εκδοθεί εντός του έτους.

Πίνακες Στατιστικών Μεγεθών

[1] Κείμενο βασισμένο στην έκθεση του Διοικητή της Τράπεζας της Ελλάδος για το έτος 2020 και την Ενδιάμεση Έκθεση Νομισματικής Πολιτικής της Τραπέζης της Ελλάδος 2021

[2] Κείμενο βασισμένο στην τελευταία δημοσιευμένη έκδοση της Insurance Europe: «European insurance in figures: 2019 data».

[3] Τα αποτελέσματα της έρευνας στατιστικών στοιχείων ασφαλίσεων ζωής για το 2020 είναι διαθέσιμα στο σύνδεσμο: http://www1.eaee.gr/sites/default/files/Review_Life_Total_2020.pdf

[4] Τα αποτελέσματα της έρευνας στατιστικών στοιχείων ασφαλίσεων περιουσίας είναι διαθέσιμα στο σύνδεσμο: http://www1.eaee.gr/sites/default/files/review_property_2020.pdf

Επίσης, αναφορές επί των ερευνών της ΕΑΕΕ για τις ζημιές από καταστροφικά γεγονότα είναι διαθέσιμες στον σύνδεσμο: http://www1.eaee.gr/statistika-stoiheia-asfalistikon-kladon

[5] Τα αποτελέσματα της έρευνας στατιστικών στοιχείων ασφαλίσεων ΓΑΕ είναι διαθέσιμα στο σύνδεσμο: http://www1.eaee.gr/sites/default/files/Review_GCL_insurance_2020.pdf

[6] Τα αποτελέσματα της έρευνας στατιστικών στοιχείων ασφαλίσεων μεταφερόμενων εμπορευμάτων είναι διαθέσιμα στο σύνδεσμο: http://www1.eaee.gr/sites/default/files/review_cargo_2020.pdf

[7] Τα αποτελέσματα της έρευνας στατιστικών στοιχείων ασφαλίσεων σκαφών αναψυχής είναι διαθέσιμα στο σύνδεσμο: http://www1.eaee.gr/sites/default/files/review_yacht_2020.pdf

[8] Τα αποτελέσματα της έρευνας στατιστικών στοιχείων ασφαλίσεων πληρωμάτων πλοίων είναι διαθέσιμα στο σύνδεσμο: http://www1.eaee.gr/sites/default/files/Review_Crew_Insurance_2020.pdf

[9] Τα αποτελέσματα της έρευνας στατιστικών στοιχείων τεχνικών ασφαλίσεων είναι διαθέσιμα στο σύνδεσμο: http://www1.eaee.gr/sites/default/files/review_technical_2020.pdf

No comment yet, add your voice below!