Δημοσιεύθηκε, για δωδέκατη συναπτή χρονιά, η Ετήσια Έκθεση της KPMG για την Ελληνική Ασφαλιστική Αγορά, η οποία έχει πλέον καθιερωθεί ως ένα από τα βασικά εργαλεία ανάλυσης της αγοράς της Ιδιωτικής Ασφάλισης στην Ελλάδα.

O Φίλιππος Κάσσος, Partner στο Τμήμα Ελέγχου και ασφαλιστικών υπηρεσιών της KPMG στην Ελλάδα, με αφορμή τα αποτελέσματα της Έκθεσης σχολίασε τo 2021 ως “καλή χρονιά”, με αύξηση των εγγεγραμμένων ασφάλιστρων σε Ευρώ 4.5 δισ. περίπου από Ευρώ 4.1 δισ. το 2020, με επίκεντρο στις ασφαλίσεις ζωής οι οποίες συνδέονται με επενδύσεις αλλά και ικανοποιητική αύξηση των ασφαλίσεων κατά ζημιών. Η αύξηση της παραγωγής και η διατήρηση του δείκτη αποζημιώσεων στο αυτοκίνητο σε σχετικά χαμηλά επίπεδα, σημειώνει, συνέβαλαν ουσιαστικά στην αξιοσημείωτη κερδοφορία των εταιρειών που εκτοξεύθηκε στα ιστορικά υψηλά επίπεδα των Ευρώ 18 εκατ. σε σχέση με τα Ευρώ 14 εκατ. κατά μέσο όρο σε προ πανδημίας εποχή”.

Διαβάστε εδώ την Έκθεση της KPMG

Βασικά Συμπεράσματα και Μελλοντικές Προοπτικές

Σαφής είναι η ανοδική πορεία το 2021 του δείκτη αποζημιώσεων στο αυτοκίνητο που ανήλθε πλέον 48% από 41% που είχε βυθιστεί το 2020 κατά την σκληρή πανδημική περίοδο. Η αύξηση της κίνησης των αυτοκινήτων ιδιαίτερα το δεύτερο εξάμηνο του 2021 και η συγκράτηση των τιμολογίων, συνέβαλε στην άνοδο του δείκτη ο οποίος αναμένεται να συνεχίσει την πορεία του σε υψηλότερα επίπεδα το 2022 αν οι εταιρείες δεν ακολουθήσουν σε πληθωριστικές αυξήσεις τιμολογίων.

Η αύξηση του δείκτη αποζημιώσεων (loss ratio) στις γενικές ασφαλίσεις κατά τέσσερεις ποσοστιαίες μονάδες στο 43% ψαλίδισε ισόποσα τα λειτουργικά αποτελέσματα (μεικτά) του κλάδου στο 32% από 36% το 2020. Αντίθετα η σημαντική κατά 14% αύξηση της παραγωγής στις ασφαλίσεις ζωής βελτίωσε μόνο κατά μία μονάδα, στο 19%, τα λειτουργικά αποτελέσματα του κλάδου καταδεικνύοντας τα χαμηλά περιθώρια κερδοφορίας των ασφαλίσεων ζωής και υγείας

Τα Ίδια Κεφάλαια παρέμειναν σε υψηλά επίπεδα στα Ευρώ 4.3 δισ. κατά ΔΠΧΑ πολύ κοντά με το επίπεδο του 2020 με μικρή υποχώρηση κατά 2.7%. Οι αρνητικές αποδόσεις των επενδύσεων στην ουσία ροκάνισαν τα καθαρά κέρδη της περιόδου (περίπου Ευρώ 340 εκ) που δεν βοήθησαν στη μεγέθυνση της κεφαλαιοποίησης των εταιρειών.

Γενικότερα η κεφαλαιοποίηση ήταν και παραμένει υψηλή με δείκτη κεφαλαίων προς παραγωγή στο 1:1 περίπου υποδηλώνοντας ότι υπάρχουν διαθέσιμα κεφάλαια είτε προς επιστροφή στους μετόχους ή για επιπλέον ανάληψη κινδύνων και αύξηση παραγωγής χωρίς να χρειαστούν οι μέτοχοι να προσθέσουν χρήματα.

Οι τρέχουσες συνθήκες της αγοράς και οι οικονομικοί και κλιματικοί παράγοντες (π.χ. αύξηση των επιτοκίων, υψηλός πληθωρισμός, αστάθεια ξένου νομίσματος, γεωπολιτική αβεβαιότητα, αυξανόμενο ενεργειακό κόστος και ο αυξανόμενος κίνδυνος από την κλιματική αλλαγή μπορεί να έχουν σημαντικό αντίκτυπο στις λειτουργίες και στην τρέχουσα και μελλοντική χρηματοοικονομική απόδοση πολλών ασφαλιστικών εταιρειών.

Οι πιθανές επιπτώσεις περιλαμβάνουν:

• Υψηλότερο κόστος αποζημιώσεων

• Αύξηση της αβεβαιότητας στην εκτίμηση των ταμειακών ροών και υποχρεώσεων για εκκρεμείς αποζημιώσεις

• Κίνδυνος απωλειών εύλογης αξίας περιουσιακών στοιχείων και υποβάθμισης του ενεργητικού

• Κίνδυνος διάβρωσης του περιθωρίου κέρδους

• Αλλαγές στη συμπεριφορά των ασφαλισμένων π.χ. αύξηση στις πρόωρες λήξεις

• Επιπτώσεις στους δείκτες κεφαλαίου και φερεγγυότητας

Η υλοποίηση του νέου λογιστικού προτύπου ΔΠΧΑ 17 θα επιβαρύνει περαιτέρω τα λειτουργικά έξοδα των εταιρών το 2022 και 2023.

Πληθωρισμός

Η πρωτοφανής δημοσιονομική στήριξη των εμπορικών επιχειρήσεων κατά τη διάρκεια της πανδημίας, οι ελλείψεις προσφοράς σε πρώτες ύλες μετά και την πολεμική σύρραξη Ουκρανίας Ρωσίας και η εκτίναξη της τιμής της ενέργειας αποτελούν τους βασικούς λόγους για τη ραγδαία αύξηση του πληθωρισμού.

Ο υψηλός πληθωρισμός είναι φαινόμενο που έχει πλήξει όλη την υφήλιο και δεν αποτελεί μόνο τοπικό πρόβλημα. Η εκτίναξη του πληθωρισμού από μόνη της προκαλεί προβλήματα αλλά περισσότερο προβληματίζει η αβεβαιότητα ως προς την διάρκεια του φαινομένου όπου σύμφωνα με τις τελευταίες αναλύσεις φαίνεται να παρατείνεται περισσότερο από τις αρχικές εκτιμήσεις των ειδικών και για τον λόγο αυτό παρατηρούμε τις έντονες και συχνές κινήσεις αυξήσεων βασικών επιτοκίων από τις κεντρικές τράπεζες. Σύμφωνα με την τελευταία ενημέρωση, η FED αύξησε τα επιτόκια στο 4.25%-4.5% από τα μηδενικά επιτόκια του προηγούμενου έτους.

Οι ασφαλιστές σε αυτό το νέο περιβάλλον καλούνται να ανταπεξέλθουν στα αυξανόμενα κόστη αποζημιώσεων, κυρίως λόγω των υλικών, αλλά και τις πιέσεις σε όλα τα λειτουργικά έξοδα με κυριότερα τις αυξήσεις σε μισθούς και υπηρεσιών και τα αυξημένα κόστη μετακινήσεων και τιμών ενέργειας.

Η αύξηση των ασφαλίστρων φαίνεται πλέον ως ένα λογικό συνεπακόλουθο, που έχει ήδη ξεκινήσει το 2022 και αναμένεται να συνεχίσει και το 2023. Το κατά πόσο οι ασφαλιστικές εταιρείες θα μετακυλήσουν το αυξανόμενο κόστος στο σύνολό του στους ασφαλισμένους με αντίστοιχες αυξήσεις στα ασφάλιστρα εξαρτάται, όπως σε πολλούς άλλους τομείς, από το επίπεδο κερδοφορίας της κάθε εταιρείας και τους στόχους της για μερίδιο αγοράς.

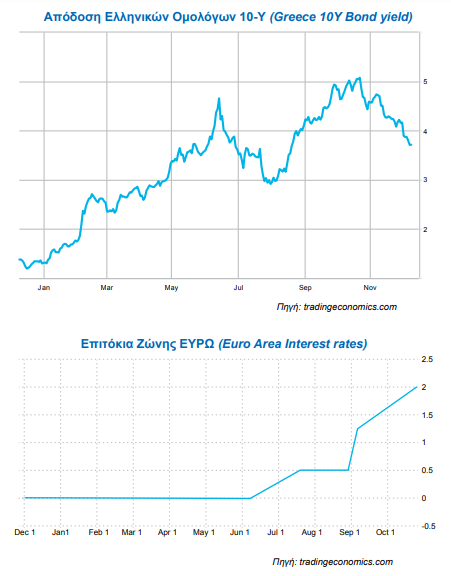

Επιτόκια

Είναι γνωστό ότι τα επιτόκια και η ασφάλιση είναι βαθιά συνδεδεμένα, που σημαίνει ότι τυχόν αλλαγές στα επιτόκια επηρεάζουν την κερδοφορία των ασφαλιστικών επιχειρήσεων με πολλούς τρόπους.

Τα επιτόκια κυμαίνονται συνεχώς και επηρεάζουν τις αγορές σε πραγματικό χρόνο. Ο κίνδυνος επιτοκίου για τις ασφαλιστικές εταιρείες είναι ένας σημαντικός παράγοντας για τον καθορισμό της κερδοφορίας. Συνήθως, εάν τα επιτόκια αυξηθούν, η αξία ενός ομολόγου ή άλλης επένδυσης σταθερού εισοδήματος θα μειωθεί. Αν και οι μεταβολές επιτοκίων προς οποιαδήποτε κατεύθυνση μπορεί να επηρεάσουν τις κανονικές λειτουργίες μιας ασφαλιστικής εταιρείας, η κερδοφορία μιας ασφαλιστικής επιχείρησης εξαρτάται από πολλούς παράγοντες όπως το είδος της ασφάλισης που παρέχει, το χαρτοφυλάκιο επενδύσεων που κατέχει και τις ενσωματωμένες εγγυήσεις επιτοκίων στα προϊόντα της. Σε κάθε περίπτωση ωστόσο τα υψηλότερα επιτόκια και αποδόσεις ομολόγων βοηθούν τις εταιρείες ζωής στις επανατοποθετήσεις και καλύπτουν μέρος των υψηλών τεχνικών εγγυημένων επιτοκίων.

Το κόστος των υποχρεωτικών αποθεματικών και κεφαλαίων μπορεί να αυξηθεί μαζί με την αύξηση των επιτοκίων. Λόγω των χαμηλών αποδόσεων τους, τα ασφαλιστήρια συμβόλαια με εγγυημένα επιτόκια είναι μερικά από τα πιο εντάσεως κεφαλαίου προϊόντα για τα οποία πρέπει να δεσμεύονται κεφάλαια κινδύνου από τις εταιρείες ασφάλισης ζωής. Επομένως, εκτός από τη στάθμιση των μελλοντικών επιτοκίων, ένας ασφαλιστής πρέπει επίσης να εξετάσει το συνολικό κόστος της δέσμευσης κεφαλαίων για ένα προϊόν. Καθώς τα επιτόκια αυξάνονται, το κόστος αυτού του κεφαλαίου αναμένεται να αυξηθεί επίσης.

Προοπτικές

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία της ΕΑΕΕ για το πρώτο εννεάμηνο του 2022 οι ασφαλίσεις ζημιών συνεχίζουν την ανοδική πορεία με 5% σε συνέχεια του 4% του 2021 ενώ σύμφωνα με την ΕΛΣΤΑΤ το λιανικό εμπόριο αυξάνεται κατά 1.4% το ίδιο διάστημα και το ΑΕΠ αναμένεται να κλείσει περίπου στο 5.5% στο σύνολο του έτους, ενώ αντίθετα παρατηρείται πτώση στους κλάδους ζωής. Αν λάβουμε υπόψη τις εκτιμήσεις του ΑΕΠ το 2022 και το 2023 καθώς και την υψηλή συσχέτιση με την ασφαλιστική παραγωγή δε θα πρέπει να έχουμε υψηλές προσδοκίες για το ύψος και τον όγκο της παραγωγής στα επόμενα έτη και ιδιαίτερα σε αποπληθωριστικές τιμές.

Η οικονομία και η κατανάλωση αν και έχει αυξηθεί το 2022 δεν έχει οδηγήσει σε ουσιαστική αύξηση του διαθέσιμου εισοδήματος που θα μπορούσε να στρέψει τους καταναλωτές σε αλλαγή συμπεριφοράς για αγορά ασφαλιστικών προϊόντων. Η κατακόρυφη αύξηση της τιμής της ενέργειας και όλων σχεδόν των λοιπών προϊόντων ευρείας κυκλοφορίας έχει ροκανίσει το εισόδημα των καταναλωτών οπότε τυχόν προσδοκίες για σημαντική αύξηση της παραγωγής δεν αναμένεται να πραγματοποιηθούν τουλάχιστον σύντομα. Οι τιμές των ασφαλιστικών προϊόντων δείχνουν ανοδική τάση αλλά δεν έχει (ακόμη) προσαρμοστεί στα επίπεδα του πληθωρισμού λόγω κυρίως του έντονου ανταγωνισμού κάτι που προκύπτει και από την υστέρηση του ρυθμού αύξησης σε σχέση με τον εκτιμώμενο ετήσιο πληθωρισμό του 9-10%. Κατά συνέπεια αν αφαιρεθούν οι πληθωριστικές αυξήσεις προκύπτει μάλλον μείωση του όγκου συμβολαίων και πελατών για το 2022.

Εξαιτίας αυτών των εξελίξεων, ο πληθωρισμός φαίνεται πιθανό να παραμείνει για το άμεσο μέλλον κάτι που προκαλεί ανησυχίες μεταξύ των ασφαλιστών. Για τους ασφαλιστές γενικών ασφαλίσεων, η πρόκληση είναι πιο οξεία, με τις αυξήσεις των ασφαλίστρων να υστερούν σε σχέση με το ποσοστό του πληθωρισμού, ενώ το κόστος των αποζημιώσεων αυξάνεται μήνα με το μήνα.

Λόγω της σχέσης επιτοκίων και πληθωρισμού και του γεγονότος ότι τα επιτόκια αντιμετωπίζονται ως ένα από τα βασικά εργαλεία σταθεροποίησης του πληθωρισμού μεσοπρόθεσμα, δεν αναμένονται καθοδικές κινήσεις το αμέσως επόμενο διάστημα.

Επιπλέον κατά πολλούς, τα χαμηλά επιτόκια οδήγησαν στη δραστηριότητα των αντασφαλίσεων και συγχωνεύσεων και εξαγορών την τελευταία δεκαετία. Η διατήρηση των επιτοκίων σε υψηλά επίπεδα μπορεί να μειώσει την όρεξη για εξαγορές ή οποιεσδήποτε συναλλαγές αγοράς ή πώλησης.

Το πλούσιο τελευταίο διάστημα από τα τέλη του 2020 ως και τις αρχές του 2022 σε επίπεδο ζυμώσεων και επανατοποθετήσεων στην αγορά από τους μεγάλους ασφαλιστικούς ομίλους με τις εξαγορές της ΑΧΑ από την Generali, της Metlife από ΝΝ αλλά και της Ευρωπαϊκής Πίστης από Allianz, είχε ως κύριο στόχο τη δημιουργία μεγαλύτερων οργανισμών, τις οικονομίες κλίμακος και την αντοχή στο αναμενόμενο έντονο ανταγωνισμό.

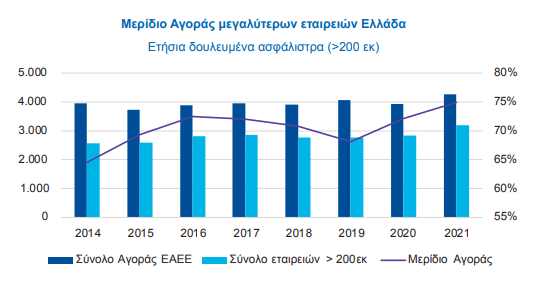

Εντούτοις, στην εγχώρια ασφαλιστική αγορά λόγω της αύξησης του κόστους, του μικρού μεγέθους με ισχνές προοπτικές ανάπτυξης, και του έντονου ανταγωνισμού οι προοπτικές συνέχισης της κινητικότητας και επανατοποθετήσεων των ασφαλιστικών ομίλων εκτιμάται να συνεχιστούν αλλά με μικρότερη ένταση και όγκο στο κοντινό επόμενο διάστημα και με περισσότερη ένταση σε μεσοπρόθεσμο διάστημα. Το μερίδιο αγοράς των μεγαλύτερων εταιρειών με παραγωγή άνω των 200 εκατ. αυξάνει διαρκώς. Οι μεγαλύτεροι όμιλοι θα πιέσουν πιο έντονα τον ανταγωνισμό οπότε οι κινήσεις στον πίνακα κατάταξης δεν θα σταματήσουν στο σημείο αυτό.

No comment yet, add your voice below!