Γράφει: Χριστίνα Μωράκη

Christina@underwriter.gr

Θέμα ημερών είναι η κυκλοφορία τριών πολύ σημαντικών προγραμμάτων από την Interlife Ασφαλιστική. Το ένα αφορά αποκλειστικά παροχή πρωτοβάθμιας περίθαλψης, με ποικίλες παροχές και πολύ χαμηλό ασφάλιστρο, χωρίς όριο ηλικίας. Το δεύτερο θα λειτουργεί καθαρά ως επίδομα σε περίπτωση σοβαρής ασθένειας, νοσηλείας σε ΜΕΘ, τοκετού ή και συνδυασμό των τριών, με ανταγωνιστικό ασφάλιστρο και προς όλες τις ηλικίες, χωρίς όριο εισόδου και χωρίς underwriting – δηλαδή χωρίς έλεγχο για προϋπάρχουσες ασθένειες. Το τρίτο αφορά νοσοκομειακή περίθαλψη ενηλίκων, για όλες τις ηλικίες.

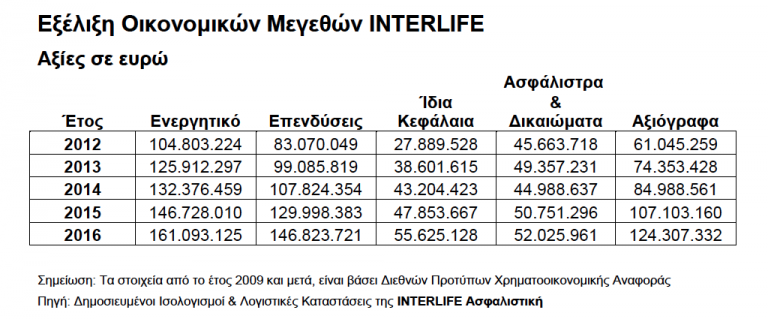

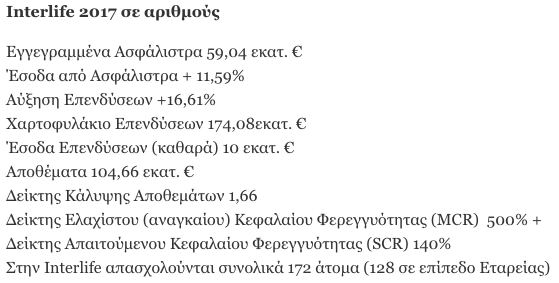

Το 2017 ήταν μια χρονιά ρεκόρ ως προς τα οργανικά και επενδυτικά κέρδη (περίπου ίση κατανομή), παρά το ότι η εταιρεία επενδύει διαχρονικά κυρίως σε σταθερούς τίτλους μειωμένου ρίσκου. Συνολικά το 2017 έκλεισε με άνοδο εσόδων, κερδοφορίας και γενικότερη αύξηση οικονομικών μεγεθών – τα κέρδη, τα οποία θα ανακοινωθούν σύντομα, αναμένονται πολύ υψηλότερα του 2016.

Καθ’ όλη τη διάρκεια της περασμένης χρονιάς η Interlife λάνσαρε σειρά νέων προγραμμάτων, βασισμένα στην φιλοσοφία της εταιρείας για ασφάλιση προσιτή σε όλους. Στο πλαίσιο αυτό περιλαμβάνονται τα προγράμματα Safe Bike, Immigrants Care, Κinder99 για παιδιά και Ασφάλιση Ατυχήματος.

To τελευταίο, με τίτλο «Εγγυημένη Σύνταξη Ατυχήματος» λόγω Απώλειας Ζωής από Ατύχημα ή και Μόνιμης Ολικής Ανικανότητας από Ατύχημα, εξασφαλίζει στον δικαιούχο αρχικά ένα μεγάλο εφάπαξ και στη συνέχεια ένα μηνιαίο εισόδημα (εγγυημένη σύνταξη για 10 έτη). Απευθύνεται σε άνδρες και γυναίκες, 18 – 60 ετών, ενώ η κάλυψη παρέχεται μέχρι τα 67 έτη. Για την ένταξη στο πρόγραμμα δεν απαιτούνται ιατρικές εξετάσεις. Κόστος: 5-10 ευρώ το μήνα για κεφάλαιο 100.000 ευρώ.

SAFEBIKE

Παρότι η ευρεία πεποίθηση μέχρι σήμερα είναι ότι τα ποδήλατα δεν είναι απαραίτητο να είναι ασφαλισμένα, η Interlife από τον περασμένο Απρίλιο προσφέρει το πρόγραμμα ασφάλισης ποδηλάτου “SAFEBIKE” . Το συγκεκριμένο πρόγραμμα καλύπτει αστική ευθύνη προς τρίτους, ολική κλοπή, ίδιες ζημίες, απώλεια ζωής και ΜΟΑ, έξοδα θεραπείας για σωματική βλάβη από ατύχημα, οδοντιατρικά και άλλα έξοδα, έξοδα για τα μάτια, νοσοκομειακό επίδομα, άμεση φροντίδα ατυχήματος με ασφαλιζόμενο κεφάλαιο από 300 ευρώ μέχρι 3.000 ευρώ. Το ασφάλιστρο κυμαίνεται από 40 – 135 ευρώ το μήνα.

KINDERCARE 99

Το πληρέστερο ίσως πρόγραμμα στην αγορά για παιδιά, σε σχέση τιμής-παροχών και μεικτών ασφαλίστρων. Παρέχεται από πέρυσι τον Μάιο και προσφέρει: νοσοκομειακή περίθαλψη μέχρι 40.000 ευρώ ετησίως και για κάθε περιστατικό, ημερήσια έξοδα για δωμάτιο και τροφή, δαπάνες για μονάδα εντατικής φροντίδας και θεραπείας, έξοδα χειρουργού, αναισθησιολόγου, δαπάνες ασθενοφόρου απεριόριστες και δωρεάν για επείγοντα περιστατικά, προγραμματισμένες επισκέψεις, δωρεάν διαγνωστικές εξετάσεις και μικρές επεμβάσεις και ιατρικές πράξεις. Κόστος: 99 ευρώ.

IMMIGRANTCARE

Το πρόγραμμα Ασφάλισης Αλλοδαπών Immigrant Care απευθύνεται σε πελάτες τρίτων χωρών που προκειμένου να λάβουν ή να ανανεώσουν την άδεια παραμονής τους, πρέπει, σύμφωνα με το νόμο, να επιδείξουν βεβαίωση ασφάλισης και ασφαλιστήριο συμβόλαιο.

[box] Αυτοκίνητο: Στόχος η 5η θέση

Ο κλάδος Αυτοκινήτων αποτελεί το 76% του χαρτοφυλακίου της εταιρείας (Λοιποί Κλάδοι 24%). Το 2017 ο στόλος των ασφαλισμένων οχημάτων αυξήθηκε κατά 24.66% φτάνοντας τα 330.634 οχήματα. Φέτος στόχος είναι να αυξηθεί ακόμη περισσότερο το μερίδιο αγοράς – το 2016 η Interlife με μερίδιο αγοράς περίπου στο 5% κατείχε την 6η θέση στην αγορά ασφάλισης αυτοκινήτου. Σε πρόσφατη συνέντευξη Τύπου ο Διευθύνων Σύμβουλος της Εταιρείας Ιωάννης Βοτσαρίδης σχολίασε σχετικά με τον κλάδο:

Ήταν μια δύσκολη χρονιά η περυσινή, η παραγωγή ωστόσο σε επίπεδο αγοράς δε κινήθηκε πτωτικά γιατί ασφαλίστηκαν περί το μισό εκατομμύριο οχήματα λόγω ειδοποιητηρίων. Η χρονιά έτσι έκλεισε στο μηδέν, ο τζίρος ούτε αυξήθηκε, ούτε μειώθηκε. Αλίμονο όμως αν σε μια επιχείρηση περιμένεις το κράτος για να σου αυξηθεί ο τζίρος. Ή προσφεύγεις συνεχώς σε μείωση τιμών. Η Ιnterlife κατάφερε τα τελευταία 6-7 χρόνια να μην ακολουθήσει την γενικότερη τάση για μειώσεις στα τιμολόγια του αυτοκινήτου. Οι τιμές της ήταν εξαρχής πολύ χαμηλές και άλλωστε τα πολύ χαμηλά ασφάλιστρα, αν η αγορά αλλάξει και επιστρέψει στα προ κρίσης επίπεδα, είναι γνωστό ότι θα γυρίσουν μπούμπερανγκ. Πολλές εταιρείες, πάνω στην “φρενίτιδα” του ανταγωνισμού έσπευσαν να μειώσουν δραστικά τις τιμές τους τα τελευταία χρόνια όμως τα αποτελέσματα άρχισαν ήδη για αρκετές από αυτές να κοκκινίζουν. Για αυτό άλλωστε, από τα μέσα της χρονιάς πέρυσι, αρχίσαμε δειλά δειλά να βλέπουμε κάποιες αυξήσεις. Όταν στο αυτοκίνητο σου “κοκκινίσει” το αποτέλεσμα μια χρονιά πολύ δύσκολα μπορείς να το ξαναφέρεις σε θετικό πρόσημο την επόμενη, θα χρειαστείς τουλάχιστον δύο με τρία χρόνια” , είπε ο κ. Βοτσαρίδης. Και συνέχισε:

Ήταν μια δύσκολη χρονιά η περυσινή, η παραγωγή ωστόσο σε επίπεδο αγοράς δε κινήθηκε πτωτικά γιατί ασφαλίστηκαν περί το μισό εκατομμύριο οχήματα λόγω ειδοποιητηρίων. Η χρονιά έτσι έκλεισε στο μηδέν, ο τζίρος ούτε αυξήθηκε, ούτε μειώθηκε. Αλίμονο όμως αν σε μια επιχείρηση περιμένεις το κράτος για να σου αυξηθεί ο τζίρος. Ή προσφεύγεις συνεχώς σε μείωση τιμών. Η Ιnterlife κατάφερε τα τελευταία 6-7 χρόνια να μην ακολουθήσει την γενικότερη τάση για μειώσεις στα τιμολόγια του αυτοκινήτου. Οι τιμές της ήταν εξαρχής πολύ χαμηλές και άλλωστε τα πολύ χαμηλά ασφάλιστρα, αν η αγορά αλλάξει και επιστρέψει στα προ κρίσης επίπεδα, είναι γνωστό ότι θα γυρίσουν μπούμπερανγκ. Πολλές εταιρείες, πάνω στην “φρενίτιδα” του ανταγωνισμού έσπευσαν να μειώσουν δραστικά τις τιμές τους τα τελευταία χρόνια όμως τα αποτελέσματα άρχισαν ήδη για αρκετές από αυτές να κοκκινίζουν. Για αυτό άλλωστε, από τα μέσα της χρονιάς πέρυσι, αρχίσαμε δειλά δειλά να βλέπουμε κάποιες αυξήσεις. Όταν στο αυτοκίνητο σου “κοκκινίσει” το αποτέλεσμα μια χρονιά πολύ δύσκολα μπορείς να το ξαναφέρεις σε θετικό πρόσημο την επόμενη, θα χρειαστείς τουλάχιστον δύο με τρία χρόνια” , είπε ο κ. Βοτσαρίδης. Και συνέχισε:

«Το κακό με τις ασφαλίσεις, είναι πώς όταν διαπιστώνεις ότι μια χρονιά έχεις ζημιά σε ένα κλάδο, είσαι ήδη δύο χρόνια πίσω – η ζημιά δηλαδή αυτή που σου έρχεται σήμερα, προέρχεται από δύο χρόνια πριν. Αυτό σημαίνει ότι για τα επόμενα δύο χρόνια θα πρέπει να υπολογίσεις τη ζημιά που έπαθες ένα με δύο χρόνια πριν, συν άλλα δύο χρόνια που έρχονται και που ακόμη δεν ξέρεις τι θα φέρουν! Οι ζημιές στην ασφαλιστική αγορά ωριμάζουν μετά από συγκεκριμένο χρονικό διάστημα. Εμείς δεν μπήκαμε σε αυτή τη λογική και αυτή η απόφαση μας δικαίωσε. Σε αυτό βοήθησε και το γεγονός ότι ειδικά από τότε που άρχισε η κρίση σταμάτησαν να δίνονται και αυτές οι ακραίες επιδικάσεις αποζημιώσεων σε περίπτωση θανάτου, της τάξεως των 400.000 και 500.000 ευρώ, από την ασφαλιστική. Στην Βρετανία για παράδειγμα, οι ίδιες περιπτώσεις αποζημιώνονται με 30.000 ή 40.000 ευρώ, δεν υπάρχουν δηλαδή αυτές οι μεγάλες αποζημιώσεις. Υπάρχουν βεβαίως και καλά κάνουν, όταν υπάρχει μόνιμη ολική ή μερική ανικανότητα. Ωστόσο τα ελληνικά δικαστήρια τελευταία, συμβαδίζοντας με την ανοδική τάση στην αγορά, έχουν επιστρέψει στο να επικυρώνουν υπέρογκες αποζημιώσεις.’’

«Μικροασφαλίσεις»

Ο κ. Βοτσαρίδης έχει πολλές φορές εκφράσει το ιδιαίτερο ενδιαφέρον της Interlife για τον κλάδο του Microinsurance (Μικροασφαλίσεις). Πρόκειται για έναν εντελώς νέο κλάδο ασφάλισης, με διαφορετική φιλοσοφία από τους υπόλοιπους. Απευθύνεται σε ένα μεγάλο τμήμα άπορου πληθυσμού, που αδυνατεί να έχει πρόσβαση σε αξιοπρεπή νοσοκομειακή περίθαλψη. Ο Ιωάννης Βοτσαρίδης, δήλωσε σχετικά:

«Μικροασφάλιση»σημαίνει να αναλαμβάνεις έναν κίνδυνο υπέρ ενός απόρου ατόμου, έναντι ενός μικρού ασφαλίστρου, το οποίο χρηματοδοτείται κατά ένα ποσοστό και από την εταιρεία αν δεν υπάρχει προμήθεια, και το υπόλοιπο από συλλογικούς φορείς όπως σωματεία, Δήμους, οργανώσεις, ακόμη και Περιφέρειες. Είναι στην ουσία μια συμπόρευση ιδιωτικού και δημόσιου τομέα, ωστόσο η ελληνική αγορά ίσως να μην είναι έτοιμη να δεχτεί κάτι τέτοιο, πολύ περισσότερο τη στιγμή που δεν υποστηρίζεται φορολογικά. Η Interlife παρόλα αυτά πιστεύει σε αυτό και μελετά ήδη τις πιθανότητες να υλοποιηθεί. Η κοινωνική ευαισθησία της εταιρείας είναι γνωστή στην Θεσσαλονίκη και εκφράζεται μέσα από ποικίλες δραστηριότητες εδώ και πολλά χρόνια – δεν είναι τυχαίο ότι σχεδιάζουμε σύντομα να λειτουργήσουμε μια ιστοσελίδα αφιερωμένη αποκλειστικά στην εταιρική κοινωνική ευθύνη στην οποία και θα αναφέρονται όλες οι δράσεις μας. Μέρος της στρατηγικής μας είναι να επιστρέφουμε ένα μέρος των κερδών μας από εκεί από όπου προέρχονται, δηλαδή στους καταναλωτές.

Η πορεία της αγοράς

Διαφαίνεται θετική σύμφωνα με τον κ. Βοτσαρίδη, κυρίως από τον κλάδο υγείας στον οποίο δικαίως έχει δοθεί βαρύτητα από όλες τις εταιρίες: “Τα προγράμματα που κυκλοφορούν είναι πολύ καλά στοχευμένα και οι εταιρείες έχουν ρίξει και τα κοστολόγιά τους – παλαιότερα τα προγράμματα υγείας δεν ήταν τόσο ευέλικτα και υπόσχονταν και πολύ μεγάλες καλύψεις. Όλοι θυμόμαστε τα προγράμματα με όριο κάλυψης 1 εκ. ευρώ το χρόνο, για όλη τη διάρκεια του συμβολαίου. Αυτό αποδείχθηκε ότι είναι υπερβολικό και επιβαρύνει την ρευστότητα της εταιρείας, τη στιγμή που η μέση νοσηλεία δεν ξεπερνά τα 3.700 ευρώ στην Θεσσαλονίκη και τα 4.500 ευρώ στην Αθήνα – άρα τι χρησιμότητα έχει;”, κατέληξε. [/box]

No comment yet, add your voice below!