Όλοι γνωρίζουμε τι είναι ο πληθωρισμός και πώς λειτουργεί, λίγο έως πολύ. Μάλιστα τους τελευταίους μήνες το ζούμε και στην πράξη, καθώς ο πληθωρισμός πρόσφατα σημείωσε ρεκόρ 25ετίας και συνεχίζει να αυξάνεται.

Αυξήσεις Τιμών Σήμερα

Τους περασμένους μήνες ο πληθωρισμός σημείωσε διαρκή αυξητική τάση, φτάνοντας το 8,9% για τον Μάρτιο, μετά το 6,2% του Ιανουαρίου και το 7,2% του Φεβρουαρίου.

Οι αυξήσεις των τιμών είναι εμφανείς σε όλες τις πτυχές της ζωής, αλλά ειδικά στην ενέργεια, κυρίως ως αποτέλεσμα του πολέμου στην Ουκρανία που έχει φέρει μεγάλες αλλαγές στο ενεργειακό τοπίο της Ευρώπης. Για παράδειγμα, η μέση τιμή της αμόλυβδης έχει ξεπεράσει τα 2 ευρώ ανά λίτρο (40% αύξηση από τις αρχές της χρονιάς), ενώ το πετρέλαιο θέρμανσης ξεπερνά το 1,5 ευρώ ανά λίτρο (75% αύξηση από πέρσι). Μάλιστα, σύμφωνα με το Υπουργείο Ανάπτυξης, σε κάποιες περιοχές όπως είναι ο Νομός Κυκλάδων, η μέση τιμή ανά λίτρο είναι ακόμα πιο αυξημένη και κυμαίνεται γύρω στα 2,3 ευρώ.

Με τους μισθούς να έχουν μείνει στάσιμοι τα τελευταία χρόνια και τις τιμές συνεχώς να ανεβαίνουν, είναι λογικό να υπάρχει ανησυχία. Η κατάσταση που σημειώνεται σε πολλές χώρες μας ωθεί να μάθουμε έναν νέο οικονομικό όρο, που φαίνεται ότι θα μας συντροφεύσει στο άμεσο μέλλον: τον στασιμοπληθωρισμό.

Τι είναι ο στασιμοπληθωρισμός

Ο όρος στασιμοπληθωρισμός αναφέρεται σε έναν συνδυασμό στασιμότητας και πληθωρισμού σε μια οικονομία. Δηλαδή, μια περίοδο με υψηλή ανεργία και χαμηλή ανάπτυξη, σε συνδυασμό με αύξηση του κόστους ζωής.

Το πρόβλημα έγκειται στο ότι δημιουργείται ένας φαύλος κύκλος καθώς τα μέτρα που χρησιμοποιούνται συνήθως για την αντιμετώπιση του πληθωρισμού (π.χ. αύξηση επιτοκίων) συνεισφέρουν στην επιβράδυνση της οικονομικής ανάπτυξης.

Αυτό συμβαίνει γιατί με την αύξηση των επιτοκίων ο δανεισμός γίνεται πιο ακριβός και επηρεάζει την οικονομία ακόμα περισσότερο. Μια γνωστή περίοδος στασιμοπληθωρισμού στο παρελθόν ήταν στις ΗΠΑ στα τέλη της δεκαετίας του 1970, με τις επιπτώσεις της πετρελαϊκής κρίσης.

Σήμερα παρατηρούμε αύξηση του πληθωρισμού και των ενεργειακών τιμών σε συνδυασμό με τη διατάραξη της παγκόσμιας εφοδιαστικής αλυσίδας, ενώ η παγκόσμια οικονομία επηρεάζεται ακόμα από την πανδημία.

Πώς μας επηρεάζει ο στασιμοπληθωρισμός

Πέρα από το αυξημένο κόστος ζωής που είναι άμεσα εμφανές στην καθημερινότητά μας, μια έμμεση επίπτωση του στασιμοπληθωρισμού είναι στις καταθέσεις μας.

Καθώς η οικονομία δεν αναπτύσσεται και οι μισθοί μένουν σταθεροί, με παράλληλη αύξηση των τιμών και του κόστους ζωής, αυτό σημαίνει ότι τα περισσότερα νοικοκυριά δεν έχουν την ίδια δυνατότητα να αποταμιεύουν ή να χτίζουν κεφάλαιο για το μέλλον όπως είχαν πριν.

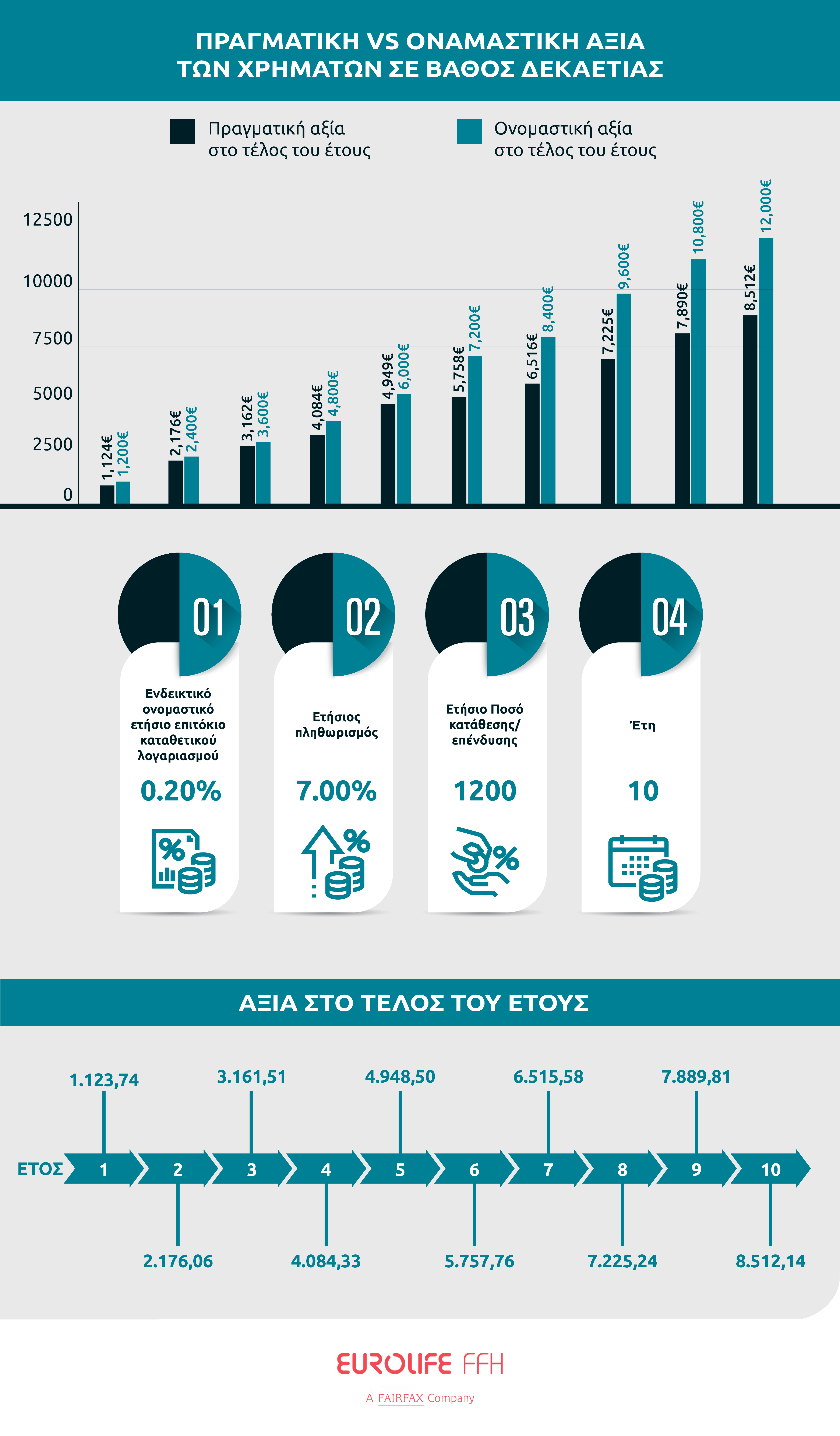

Επιπλέον, η αύξηση του πληθωρισμού επηρεάζει την πραγματική αξία των χρημάτων και των αποταμιεύσεων, και οι καταθέσεις που ήδη έχει κάποιος θα υποστούν μείωση. Για παράδειγμα, αν ο πληθωρισμός διατηρηθεί στο 7% για τα επόμενα 10 έτη και κάποιος αποταμιεύει 100€ τον μήνα (1200€/χρόνο) για 10 χρόνια, μπορούμε να δούμε τι επιπτώσεις θα έχει ο πληθωρισμός στην πραγματική αξία των χρημάτων του με την πάροδο των χρόνων, εάν αυτά τοποθετούνται σε έναν λογαριασμό με απόδοση 0,20%.

Και σαν να μην έφτανε αυτό, ο στασιμοπληθωρισμός επηρεάζει και την ανταποδοτική σύνταξη που μπορεί να πάρει ένας εργαζόμενος δεκαετίες από σήμερα. Πώς; Η σύνταξη βασίζεται στον μέσο όρο των μικτών αποδοχών σε όλη τη διάρκεια του εργασιακού βίου (κατ’ελάχιστο 40 χρόνια). Άρα σε μερικές δεκαετίες από τώρα υπάρχει το ρίσκο οι εισφορές να απαξιωθούν λόγω πληθωρισμού και κατ’ επέκταση να επηρεαστεί και το ποσό της σύνταξης που θα λάβει ένας ασφαλισμένος.

Πώς μπορεί λοιπόν να προστατεύσει κανείς την αξία των χρημάτων του και να χτίσει ένα ικανοποιητικό κεφάλαιο για το μέλλον χωρίς απώλειες; Η απάντηση μπορεί να είναι η συνετή επένδυση.

Τα οφέλη της επένδυσης ενάντια στις διακυμάνσεις της οικονομίας

Υπάρχουν βήματα που μπορεί να κάνει κανείς σήμερα για να μπορέσει να αποφύγει την πτώση στο εισόδημά του στο μέλλον, είτε είναι λόγω μείωσης της αξίας των καταθέσεών του είτε λόγω μειωμένης σύνταξης μετά το τέλος της εργασιακής του πορείας.

Το καλύτερο που μπορεί να κάνει είναι να δημιουργήσει ένα συμπληρωματικό κεφάλαιο που θα μπορεί να ενισχύσει το εισόδημά του στα χρόνια της σύνταξης ή να τον βοηθήσει να πετύχει τους οικονομικούς στόχους του μέλλοντος.

Και αυτό μπορεί να το πετύχει μέσω των επενδύσεων, καθώς υπάρχει ένα επενδυτικό εργαλείο που μπορεί να βοηθήσει με αυτόν ακριβώς τον τρόπο, προσφέροντας μακροχρόνιο επενδυτικό ορίζοντα για τη δημιουργία ενός ικανοποιητικού κεφαλαίου. Υπάρχει η δυνατότητα να ξεπεραστούν οι διακυμάνσεις της αγοράς και να μειωθεί το ρίσκο, ανάλογα με το προφίλ της επένδυσης.

Για παράδειγμα: έστω ότι κάποιος τοποθετεί 100€ τον μήνα (1.200€/χρόνο) για 10 χρόνια, σε ένα επενδυτικό ασφαλιστικό πρόγραμμα με ενδεικτική απόδοση 5%. Στο τέλος των 10 ετών, θα έχουν συγκεντρωθεί στον επενδυτικό λογαριασμό 14.179,82€.

Παράλληλα, σε ένα επενδυτικό ασφαλιστικό πρόγραμμα όπως το My Investment Plan, παρέχεται η δυνατότητα και για επιπλέον εφάπαξ καταβολές. Έτσι, μπορεί κάποιος να αξιοποιήσει ακόμα περισσότερο τις ενδεικτικά υψηλές αποδόσεις τοποθετώντας ένα μέρος του συσσωρευμένου κεφαλαίου από τις αποταμιεύσεις που ήδη έχει.

Το πρόγραμμα My Investment Plan της Eurolife FFH

Ένα από αυτά τα ασφαλιστικά επενδυτικά προγράμματα είναι και My Investment Plan, το οποίο συνδυάζει την ασφάλιση με τις επενδύσεις. Πιο συγκεκριμένα, πρόκειται για ασφάλιση ζωής που συνδέεται με επενδύσεις (Unit Linked), και δίνει τη δυνατότητα επιλογής μεταξύ 5 διαφορετικών επενδυτικών στρατηγικών, με βάση το ατομικό προφίλ ρίσκου.

Το πρόγραμμα αυτό έχει ως στόχο να βοηθήσει τη δημιουργία ενός μελλοντικού κεφαλαίου. Ο τρόπος που γίνεται αυτό είναι μέσω συστηματικών καταβολών προσαρμοσμένων στον ατομικό προϋπολογισμό (ελάχιστο μηνιαίο ασφάλιστρο €50), οι οποίες επενδύονται σε αμοιβαία κεφάλαια. Επιπλέον, το πρόγραμμα προσφέρει ευελιξία και σημαντικές παροχές, όπως:

- Ευελιξία πληρωμών: ορίζεται το ασφάλιστρο με βάση την οικονομική δυνατότητα του πελάτη, αλλά και τη συχνότητα των πληρωμών οι οποίες γίνονται και με πάγια εντολή μέσω της τράπεζας. Υπάρχει επίσης η δυνατότητα προσαρμογής των ασφαλίστρων αν αλλάξουν τα οικονομικά δεδομένα του πελάτη.

- Διαφοροποιημένο χαρτοφυλάκιο: τα αμοιβαία κεφάλαια που προσφέρονται εξασφαλίζουν ευρεία διασπορά σε πολλές κατηγορίες. Η επένδυση σε βάθος χρόνου διασφαλίζει τα χρήματά από τις διακυμάνσεις της αγοράς.

- Προστασία για την οικογένεια: το πρόγραμμα περιλαμβάνει ασφάλεια ζωής έτσι ώστε σε περίπτωση απροόπτου να καταβληθεί στην οικογένειά του πελάτη το ασφαλισμένο κεφάλαιο αλλά και η τρέχουσα αξία του λογαριασμού επένδυσής του.

Μπορεί κάποιος να κάνει την επένδυσή του και να έχει ηρεμία όσον αφορά την πορεία της καθώς την αναλαμβάνει εταιρεία διαχείρισης κεφαλαίων με σκοπό την επίτευξη της καλύτερης δυνατής απόδοσης.

Σε εποχές αβεβαιότητας που αισθάνεται κανείς ότι μπορεί να χάνει τον έλεγχο και που εξωτερικές δυνάμεις επηρεάζουν την καθημερινότητα, η επένδυση μπορεί να προσφέρει σταθερότητα και ηρεμία για το μέλλον. Με ένα επενδυτικό πρόγραμμα και την τεχνογνωσία και εμπειρία που κουβαλά, θα μπορέσει κανείς να ξεπεράσει τις προκλήσεις της αγοράς και να αξιοποιήσει στο έπακρο τις καταθέσεις του χωρίς να χάσουν την αξία τους.

Συχνές Ερωτήσεις & Απαντήσεις για το My Investment Plan: https://www.eurolife.gr/el-GR/proionta/idiotes/apotamieusi/syxnes-erotiseis/

No comment yet, add your voice below!